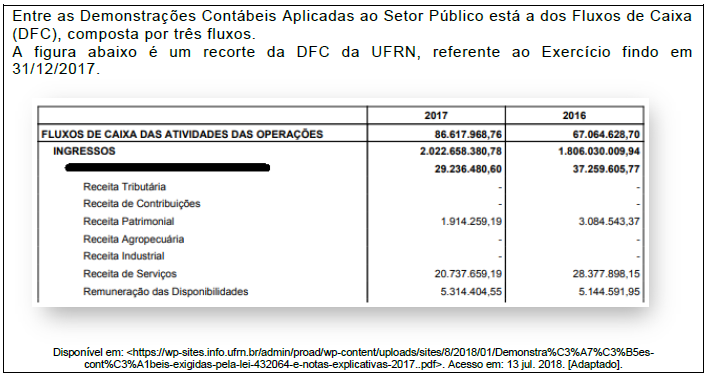

A Demonstração dos Fluxos de Caixa (DFC) é composta por três fluxos. O primeiro é o fluxo das atividades das operações, apresentado na figura. Os outros dois fluxos da DFC são os

A estrutura conceitual aprovada pela Resolução CFC nº 1.374/2011 contempla as características qualitativas da informação contábil-financeira útil. Nesse contexto, está presente a materialidade. Sobre esse aspecto, considere as afirmativas abaixo.

Com relação ao exposto, estão corretas as afirmativas

Os restos a pagar não processados de despesas correntes em 31/12/2017 é de

Na composição do intangível da UFRN existem softwares com vida útil definida e com vida útil indefinida. Também faz parte da composição do intangível, como evidenciado na Tabela 7, a amortização acumulada. Segundo as Normas de Contabilidade Aplicadas ao Setor Público, essa amortização deve ter sido calculada com base

O recorte apresentado na figura refere-se a um dos quadros da DFC denominado

Considerando o valor do fluxo de caixa das atividades do ano de 2017 apresentado na figura, e sabendo que a geração líquida de caixa e equivalentes de caixa apurada nesse ano foi de R$ 40.068.563,57, conclui-se que

O custo dos estoques pode não ser recuperável se esses estoques estiverem danificados, se se tornarem total ou parcialmente obsoletos ou se os seus preços de venda tiverem diminuído.

O lançamento para contabilização do ajuste de perdas de estoques para adequar ao valor realizável líquido é:

A amortização acumulada, como se observa na Tabela 7, apresentou uma variação de 137,18% entre os anos de 2016 e 2017. Assim sendo, a cota de amortização calculada no ano de 2017

A Resolução CFC nº 1.366, de 25 de novembro de 2011, aprovou a NBC T 16.11 – Sistema de Informação de Custos do Setor Público. Segundo essa resolução, o sistema de custeio está associado ao modelo de mensuração e, desse modo, podem ser custeados os diversos agentes de acumulação de acordo com diferentes unidades de medida, dependendo das necessidades dos tomadores de decisões. Para isso, podem ser utilizados como unidades de medida:

Conforme se pode concluir a partir do que evidencia a figura, o saldo de dotação das despesas correntes é de

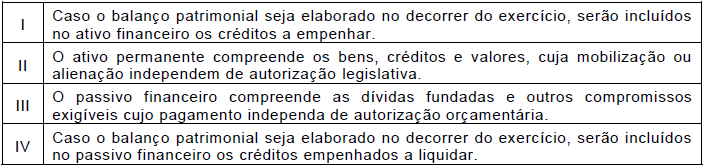

Uma das partes do balanço patrimonial das entidades públicas é o quadro dos ativos e passivos financeiros e permanentes. Sobre a composição desse quadro, analise as afirmações abaixo.

Em relação ao exposto, estão corretas as afirmativas

A classificação orçamentária por fontes/destinações de recursos tem como objetivo identificar as fontes de financiamento dos gastos públicos. Como mecanismo integrador entre a receita e a despesa, o código de fonte/destinação de recursos exerce um duplo papel no processo orçamentário. Para a receita e para a despesa orçamentárias, esse código tem como finalidade, respectivamente,

A Tabela 7 mostra a composição do intangível, que é um grupo evidenciado

Conforme explica o MCASP, taxa e preço público são duas receitas distintas, e essa distinção está descrita na Súmula nº 545 do Supremo Tribunal Federal (STF). Uma das características das taxas é que elas