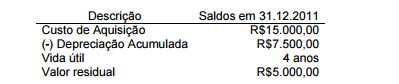

Uma sociedade empresária apresentou os seguintes dados relativos a um bem

registrado no Imobilizado da empresa:

No dia 1º.7.2012, o bem é vendido por R$8.000,00, à vista.

O resultado contábil da venda do imobilizado, considerando que o bem foi

depreciado pelo método linear até 30.6.2012, é:

Um item do imobilizado foi registrado, ao custo de aquisição, por R$60.000,00 e

tem depreciação acumulada de R$12.000,00. As informações coletadas pela

empresa indicam:

Valor em uso R$47.000,00

Valor justo líquido da despesa de venda R$50.000,00

Com base nessas informações, é CORRETO afirmar que o valor

recuperável do ativo é de:

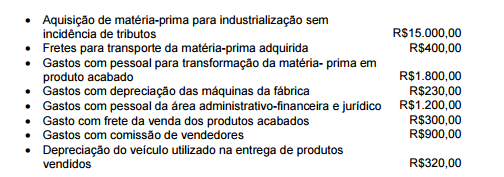

Uma sociedade empresária apresentou os seguintes gastos efetuados no mês

de agosto de 2012

Considerando que 50% da matéria-prima adquirida foi consumida na

produção, e que a empresa apresentava no início do mês de agosto e no

fim do mês de agosto estoque de produtos em elaboração zero e, ainda,

que vendeu 60% da sua produção, o Custo dos Produtos Vendidos

apurados pelo custeio por absorção é de:

Duas pessoas físicas se juntam para a formação de uma sociedade por ações e

propõem o seguinte:

Valor da proposta de subscrição do Capital Social R$1.000.000,00 dividido

igualmente entre os sócios.

Proposta de Integralização:

Sócio 1 – R$500.000,00 em moeda nacional.

Sócio 2 – R$500.000,00 em mercadorias para revenda.

Em relação à proposta, é CORRETO afirmar:

Uma companhia de aviação vendeu, em 14.3.2012, à vista, uma passagem

aérea de ida e volta para utilização nos dias 15 e 21.1.2013, respectivamente.

Caso o cliente desista de fazer a viagem, terá direito a ressarcimento do valor

pago, e, caso deseje mudar a data do voo, deverá pagar a diferença para a tarifa

em vigor na data da mudança.

O registro da operação de venda da passagem aérea será feito a crédito de:

De acordo com a NBC TG ESTRUTURA CONCEITUAL, para a informação contábil-financeira ser útil, ela precisa ter as seguintes características qualitativas fundamentais:

Com relação ao que determina a NBC TG 26 – Apresentação das

Demonstrações Contábeis, no tocante à informação a ser apresentada na

Demonstração das Mutações do Patrimônio Líquido (DMPL) ou nas Notas

Explicativas, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Para cada componente do patrimônio líquido, a entidade deve apresentar,

ou na demonstração das mutações do patrimônio líquido ou nas notas

explicativas, uma análise dos outros resultados abrangentes por item.

II. O patrimônio líquido deve apresentar o capital social, as reservas de

capital, os ajustes de avaliação patrimonial, as reservas de lucros, as

ações ou quotas em tesouraria, os prejuízos acumulados, se legalmente

admitidos os lucros acumulados e as demais contas exigidas pelas

normas emitidas pelo Conselho Federal de Contabilidade.

III. A entidade deve apresentar na demonstração das mutações do patrimônio

líquido, ou nas notas explicativas, o montante de dividendos reconhecidos

como distribuição aos proprietários durante o período e o respectivo

montante por ação.

Está(ão) CORRETO

Uma sociedade empresária apresentou os seguintes saldos:

Considerando os dados, o total dos saldos credores é de:

Uma sociedade empresária apresentou as informações abaixo do mês de agosto

de 2012

Receitas realizadas e não recebidas R$150.000,00

Despesas pagas antecipadamente e não incorridas R$110.000,00

Receitas realizadas e recebidas R$220.000,00

Despesas incorridas e não pagas R$90.000,00

Receitas recebidas antecipadamente e não realizadas R$130.000,00

Despesas incorridas e pagas R$85.000,00

Utilizando o Princípio da Competência, o valor do resultado do período é

um lucro de:

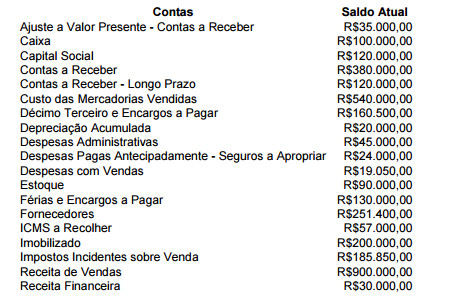

A contabilidade de uma empresa apresentou, no dia 31.12.2011, os seguintes

saldos:

Tendo em vista as informações acima, o valor do Resultado Líquido do

exercício, não levando em consideração o Imposto de Renda Pessoa

Jurídica e a Contribuição Social sobre o Lucro, é de:

A empresa X é controladora da empresa Y. O controle foi obtido quando a

empresa X adquiriu 100% das ações da empresa Y, pelo valor de R$50.000,00

Em 31.12.2011, a empresa X emprestou R$5.000,00 para a empresa Y.

Sabendo que o ativo da empresa Y é de R$55.800,00 e o ativo da empresa X

é de R$100.000,00 e, ainda, que não existe nenhuma outra transação entre

as empresas, além da relatada, assinale a opção que apresenta o valor do

ativo resultante da demonstração contábil consolidada em 31.12.2011

Uma sociedade empresária instalou uma nova fábrica em um terreno doado pela

prefeitura. A subvenção foi concedida pelo município mediante o compromisso

assumido pela empresa de construir a fábrica e permanecer no município por, no

mínimo, dez anos.

De acordo com a NBC TG 07 – Subvenção e Assistência Governamentais, o

registro inicial do terreno recebido dar-se-á a débito de conta do Ativo Não

Circulante – Imobilizado e a crédito da conta de:

Uma empresa comercial efetuou uma aplicação financeira de R$150.000,00, em

3.8.2012, e resgatou esta mesma aplicação, em 28.8.2012, pelo valor líquido de

R$152.000,00, assim discriminado pela instituição financeira:

Sabendo-se que a tributação do IOF é definitiva e que o IRRF deverá ser

compensado com o imposto de renda devido pela empresa no futuro, o

lançamento relativo ao resgate da operação provocará um impacto líquido

em contas de resultado de:

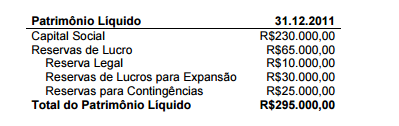

Com base nas informações a seguir, elabore a Demonstração da Mutação do Patrimônio Líquido (DMPL), e, em seguida, assinale a opção CORRETA.

Informações adicionais:

• O lucro do Exercício foi de R$70.000,00.

• A Reserva Legal é de 5% do Lucro do Exercício.

• Houve reversão total das Reservas para Contingências por deixarem de existir as razões que justificaram a sua constituição.

• Foram constituídas Reservas de lucros para Expansão de R$50.000,00.

O valor destinado para dividendos é de:

Assinale a opção que apresenta exemplo de valores que reduzem o valor

adicionado bruto, por estarem incluídos nos insumos adquiridos de terceiros, na

Demonstração do Valor Adicionado (DVA) .