Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

O custo corrente de um ativo representa o valor, em caixa ou equivalentes de caixa, que deveria ser pago para que esse ativo ou um ativo equivalente fosse adquirido na data ou no período das demonstrações contábeis. O gasto necessário para a reposição dos estoques de uma empresa na data do balanço é um exemplo de custo corrente.

Julgue os itens a seguir, no que se refere à classificação de contas no balanço patrimonial.

As contas provisão para créditos de liquidação duvidosa e depreciação acumulada, apesar de apresentarem saldo de natureza credora, devem ser classificadas no ativo como contas redutoras dos itens patrimoniais que lhe deram origem.

Julgue os itens a seguir, no que se refere à classificação de contas no balanço patrimonial.

A conta ajustes de avaliação patrimonial é uma conta redutora do patrimônio líquido, cuja função é registrar exclusivamente as diminuições de valor de elementos do ativo e do passivo, em razão da avaliação desses itens a valor justo.

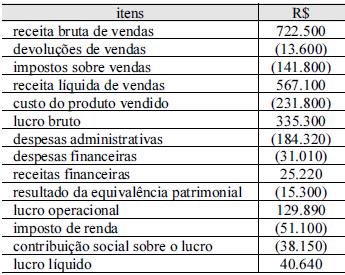

Com base na legislação em vigor e na demonstração do resultado

do exercício (DRE) de determinada entidade, mostrada na tabela

acima, julgue os itens subsequentes acerca da elaboração da

demonstração do valor adicionado (DVA).

O valor recebido em transferência é inferior a R$ 6.000.

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

As condições de incorporação, fusão ou cisão com incorporação em sociedade existente constarão de protocolo firmado pelos órgãos de administração ou sócios das sociedades interessadas e, no caso de cisão, esse protocolo incluirá, entre outros, os elementos ativos e passivos que formarão cada parcela do patrimônio.

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A companhia aberta que apresentar mais de 30% do valor do seu patrimônio líquido aplicado em sociedades controladas deverá elaborar e divulgar demonstrações financeiras consolidadas.

Com relação ao balanço patrimonial, julgue os itens seguintes conforme normatização feita pela Lei n.º 6.404/1976.

O balanço patrimonial deverá ser assinado pelos integrantes do conselho de administração em conjunto com o contador legalmente habilitado.

Acerca dos princípios de contabilidade sob a perspectiva do setor público e do sistema de contabilidade federal, julgue os itens a seguir.

O princípio da entidade aplica-se ao ente público pela autonomia e responsabilização sobre o patrimônio; nesse sentido, é correto afirmar que o patrimônio pertence à entidade e a entidade, por sua vez, pertence ao patrimônio.

Acerca da conceituação, do objeto e do campo de aplicação da contabilidade governamental e do patrimônio e suas variações, julgue os itens subsequentes.

Entre os elementos patrimoniais somente os circulantes devem obedecer ao critério de conversibilidade e exigibilidade.

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

Segundo a legislação societária, os direitos cujo objeto sejam mercadorias devem ser avaliados pelo custo de aquisição, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Essa regra é um exemplo da aplicação, na contabilidade, do princípio da prudência.

Julgue os itens a seguir, no que se refere à classificação de contas no balanço patrimonial.

Os recursos recebidos antecipadamente como parte do pagamento de serviços a serem prestados após o término do exercício social seguinte geram aumento simultâneo de um ativo circulante e de um passivo circulante na contabilidade da empresa que prestará os serviços.

Com base na legislação em vigor e na demonstração do resultado

do exercício (DRE) de determinada entidade, mostrada na tabela

acima, julgue os itens subsequentes acerca da elaboração da

demonstração do valor adicionado (DVA).

Pagou-se ao governo mais de R$ 230.000.

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

Em uma combinação de negócios, uma companhia aberta poderá ser sucedida por uma companhia fechada.

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

Na consolidação das demonstrações contábeis, deverão ser excluídas as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Com referência aos métodos de avaliação de estoques, julgue os itens que se seguem.

Caso uma empresa compre para revender mercadorias cujos preços apresentem, continuamente, redução em seus valores de aquisição (deflação), o estoque desses itens pelo critério UEPS tenderá a apresentar saldos finais maiores.