Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

A confrontação das receitas com as despesas correlatas é um pressuposto do princípio da competência, segundo o qual o reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento. De acordo com esse princípio, o pagamento antecipado de uma despesa não afeta o resultado da empresa no momento de sua ocorrência.

Com relação aos preceitos contábeis estabelecidos na legislação societária, julgue os itens subsequentes.

A reserva de lucros a realizar pode ser constituída no exercício em que o valor do dividendo obrigatório ultrapassar a parcela realizada do lucro líquido do exercício. Nessa condição, o valor da reserva de lucros a realizar, se constituída pela empresa, será igual à diferença entre o montante do dividendo obrigatório e a parcela realizada do lucro líquido do exercício.

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

A amortização de dívida com desconto é evento que provoca os seguintes impactos no patrimônio da entidade que efetuou o pagamento: crédito em conta de disponibilidades, débito em conta de passivo e débito em conta de resultado pelo reconhecimento de despesa financeira.

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

Se, em virtude de combinação de negócios, for gerada participação recíproca, esta deve ser mencionada nos relatórios e nas demonstrações financeiras de ambas as sociedades.

Com referência aos métodos de avaliação de estoques, julgue os itens que se seguem.

Se uma empresa que opera em ambiente inflacionário adotasse o critério PEPS para controlar seus estoques, a avaliação dos estoques geraria um estoque final menor que o criado com a adoção de outros critérios.

Com relação ao balanço patrimonial, julgue os itens seguintes conforme normatização feita pela Lei n.º 6.404/1976.

Uma empresa que tenha valores a receber em longo prazo, provenientes de suas vendas, deverá avaliar esses itens a valor presente para fins de levantamento de balanço patrimonial.

Com relação aos preceitos contábeis estabelecidos na legislação societária, julgue os itens subsequentes.

As reservas para contingências destinam-se a compensar, no futuro, a diminuição do lucro da companhia advinda de perdas julgadas prováveis, cujo valor possa ser estimado. Essas reservas devem ser revertidas no exercício em que ocorrer a perda ou quando as razões que justificaram a constituição da reserva deixarem de existir.

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

Uma empresa que recorra a uma instituição financeira para realizar uma operação de descontos de duplicatas deverá reconhecer, no ato da contratação da operação, uma despesa financeira, cujo valor será igual à diferença entre o valor das duplicatas descontadas e o valor liberado como empréstimo pela instituição financeira.

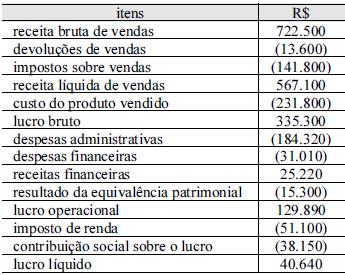

Com base na legislação em vigor e na demonstração do resultado

do exercício (DRE) de determinada entidade, mostrada na tabela

acima, julgue os itens subsequentes acerca da elaboração da

demonstração do valor adicionado (DVA).

Caso a entidade tivesse apresentado, no período, prejuízo líquido, este não comporia o item remuneração de capital próprio.

A respeito da demonstração do resultado do exercício (DRE), conforme normatização contábil em vigor, julgue os seguintes itens.

As sociedades anônimas de capital aberto devem iniciar a apresentação da DRE pela receita líquida.

A respeito da demonstração do resultado do exercício (DRE), conforme normatização contábil em vigor, julgue os seguintes itens.

As participações de debêntures e administradores devem ser calculadas após a provisão para o imposto de renda; no entanto, a participação dos empregados, que é uma despesa operacional, deverá ser calculada antes dessa provisão.

Com referência aos métodos de avaliação de estoques, julgue os itens que se seguem.

Considere que uma empresa que adote a sistemática de inventário permanente tenha adquirido matérias-primas de seu fornecedor e as tenha devolvido por não atenderem aos requisitos de qualidade da empresa. Nesse caso, o lançamento a crédito realizado pela empresa, quando da devolução, deverá ser realizado na conta de estoques.

Com relação aos preceitos contábeis estabelecidos na legislação societária, julgue os itens subsequentes.

Os empréstimos concedidos a sociedades coligadas e controladas, realizáveis no curso do exercício social subsequente e que não sejam caracterizados como negócios usuais na exploração do objeto social da companhia, devem ser classificados no ativo circulante.

Julgue os itens a seguir, no que se refere à classificação de contas no balanço patrimonial.

Os fundos de comércio adquiridos, quando destinados à manutenção da companhia ou exercidos com essa finalidade, devem ser reconhecidos no ativo imobilizado.

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

A aplicação de valores excedentes de caixa em títulos públicos é fato meramente permutativo, que não provoca efeito imediato no patrimônio líquido da entidade que realizou o investimento.