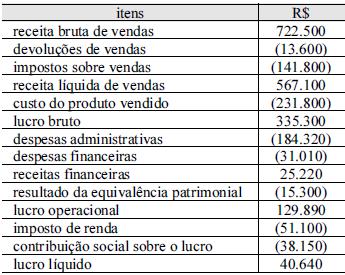

Com base na legislação em vigor e na demonstração do resultado

do exercício (DRE) de determinada entidade, mostrada na tabela

acima, julgue os itens subsequentes acerca da elaboração da

demonstração do valor adicionado (DVA).

Se as despesas administrativas incluírem R$ 38.150 relativos à despesa de depreciação, o valor adicionado líquido produzido pela entidade será inferior a R$ 440.000.

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

É responsabilidade exclusiva das novas sociedades surgidas no processo de combinação de negócios o resgate das debêntures emitidas pelas empresas que as antecederam.

A respeito da demonstração do resultado do exercício (DRE), conforme normatização contábil em vigor, julgue os seguintes itens.

Se uma empresa vender um ativo imobilizado, ela deverá reconhecer seu resultado ganho ou perda como resultado não operacional.

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

Acerca dos princípios de contabilidade sob a perspectiva do setor público e do sistema de contabilidade federal, julgue os itens a seguir.

O princípio da oportunidade está estritamente relacionado à existência de integridade e tempestividade na produção e na divulgação da informação contábil, sob pena de perda da relevância das informações evidenciadas.

A respeito do plano de contas aplicado ao setor público, do regime contábil e da Conta Única do Tesouro, julgue os itens que se seguem.

Os registros contábeis deverão ser efetuados pelo método das partidas dobradas, na estrutura do plano de contas, e um mesmo lançamento impactará diferentes subsistemas de conta.