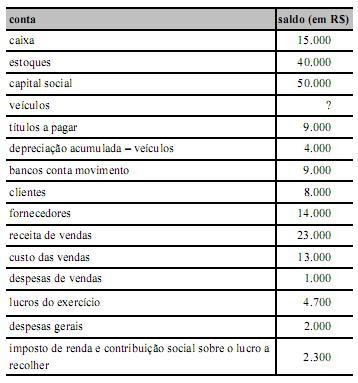

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

O total do ativo é igual a R$ 68.000.

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

O exercício social deve ter duração inferior a um ano somente no ano de constituição da empresa.

Com relação a inventários e procedimentos de mensuração de

estoques, julgue os próximos itens.

O seguinte lançamento contábil deve ser empregado por empresa comercial no registro das aquisições de mercadorias a prazo, independentemente do tipo de inventário utilizado por essa empresa.

D compras

C fornecedores

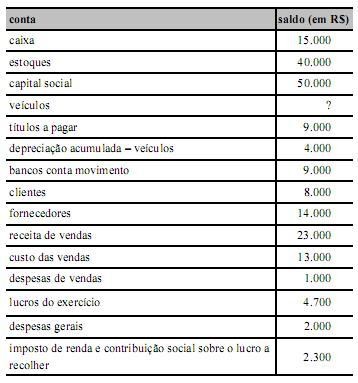

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

A soma dos saldos das contas de resultado no início do exercício seguinte deverá ser de R$ 4.700.

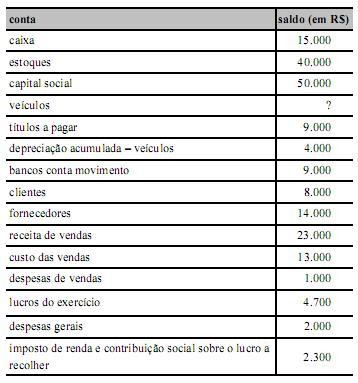

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

O resultado antes da dedução do imposto de renda e da contribuição social sobre o lucro é igual a R$ 7.000.

Com base na atual legislação societária, e considerando as técnicas

e os princípios contábeis, julgue os itens que se seguem.

A conta depreciação acumulada é patrimonial e redutora do ativo.

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

A parte do lucro que a sociedade anônima não destinar para as reservas de lucros deve ser destinada ao pagamento de dividendos.

Com relação a inventários e procedimentos de mensuração de

estoques, julgue os próximos itens.

Se uma empresa utilizar o método de controle de estoque UEPS (último a entrar, primeiro a sair), o valor unitário das unidades em estoque no início de um exercício equivalerá ao valor unitário das primeiras unidades adquiridas no exercício anterior.

De acordo com a técnica de registro de fatos contábeis, a natureza

da conta determina o lado em que devem ser descritos, no balanço,

os aumentos e as diminuições dos saldos de contas contábeis.

A esse respeito, julgue os itens seguintes.

O patrimônio líquido tanto pode apresentar saldo credor quanto devedor.

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

Na demonstração de lucros ou prejuízos acumulados, devem-se discriminar provisões, reversões de reservas, transferências para reservas, dividendos, parcela dos lucros incorporada ao capital e saldo ao término do período.

Com relação a inventários e procedimentos de mensuração de

estoques, julgue os próximos itens.

Considere a seguinte situação hipotética.

A empresa Comércio de Mesas Alfa S.A., que utiliza o inventário permanente para o controle de estoques, com base no método PEPS (primeiro a entrar, primeiro a sair), cujo estoque inicial era de 20 mesas, ao custo unitário de R$ 10, efetuou as seguintes operações no exercício de x10.

compra de 5 unidades ao valor unitário ...........R$ 12

venda de 10 unidades ao valor unitário ...........R$ 15

venda de 12 unidades ao valor unitário ........ de R$ 16

Nessa situação hipotética, é correto afirmar que o estoque final de x10 está avaliado em R$ 36.

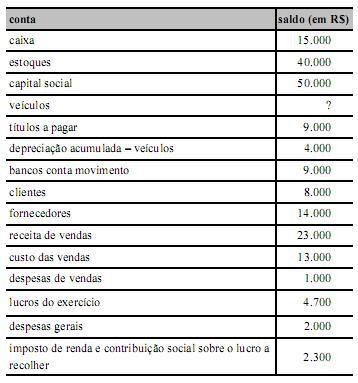

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

O exigível corresponde a R$ 25.300.

De acordo com a técnica de registro de fatos contábeis, a natureza

da conta determina o lado em que devem ser descritos, no balanço,

os aumentos e as diminuições dos saldos de contas contábeis.

A esse respeito, julgue os itens seguintes.

As contas de passivo reduzem seus saldos quando se registra movimento a débito.

De acordo com a técnica de registro de fatos contábeis, a natureza

da conta determina o lado em que devem ser descritos, no balanço,

os aumentos e as diminuições dos saldos de contas contábeis.

A esse respeito, julgue os itens seguintes.

As contas referentes à receita, que corresponde à entrada de elementos para o ativo, sob a forma de dinheiro ou direitos a receber, correspondentes, em geral, à venda de mercadorias e produtos ou à prestação de serviços, compõem o balanço patrimonial, devendo figurar no mesmo lado em que se registram as contas de passivo.

Com base na atual legislação societária, e considerando as técnicas

e os princípios contábeis, julgue os itens que se seguem.

Aplicação financeira com rendimentos prefixados efetuada em dezembro de x2, com vencimento em fevereiro de x3, deve proporcionar a apropriação da receita financeira para os dois exercícios.