Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

A demonstração do resultado de exercício evidencia que, para a apuração do lucro bruto, deve-se fazer a subtração das despesas gerais e administrativas.

Com base em princípios e convenções contábeis e em normas para

a avaliação de elementos patrimoniais, julgue os itens subsecutivos.

Considere a seguinte situação hipotética.

Com a intenção de vender um apartamento na orla da Ilha do Boi por 300 mil reais, uma imobiliária anunciou a venda o imóvel no jornal pelo valor de 310 mil reais. Uma empresa interessada em adquiri-lo, após contratar uma avaliadora que estimou o valor de mercado do apartamento em 280 mil reais, efetuou a compra por 285 mil reais à vista. Nessa situação hipotética, tanto a imobiliária quanto a empresa compradora podem efetuar o registro do imóvel no valor de mercado ou no da transação.

Com base em princípios e convenções contábeis e em normas para

a avaliação de elementos patrimoniais, julgue os itens subsecutivos.

Apesar de sua relevância, o princípio da competência não prevalece sobre os demais princípios contábeis.

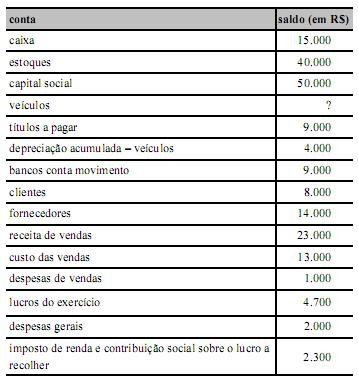

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

A maior parte do capital total à disposição da empresa pertence a terceiros.

De acordo com a técnica de registro de fatos contábeis, a natureza

da conta determina o lado em que devem ser descritos, no balanço,

os aumentos e as diminuições dos saldos de contas contábeis.

A esse respeito, julgue os itens seguintes.

Do lado esquerdo do balanço, registram-se as contas de natureza credora, que representam os bens e direitos.

Com base na atual legislação societária, e considerando as técnicas

e os princípios contábeis, julgue os itens que se seguem.

Divide-se o patrimônio líquido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

Os estoques de mercadorias fungíveis destinados à venda pela companhia são avaliados pelo custo de aquisição ou produção, bem como pelo valor de mercado, entretanto, se forem avaliados pelo custo, e este for superior ao valor de mercado dos bens, a diferença deverá ser constituída como provisão para que ocorra o ajuste ao valor de mercado.

Com base em princípios e convenções contábeis e em normas para

a avaliação de elementos patrimoniais, julgue os itens subsecutivos.

O grau de incerteza inerente à aplicação do princípio da prudência, por exemplo, na definição de provisão para devedores duvidosos, não deve conduzir a classificações subjetivas, embasadas em juízos de valor.

Com base em princípios e convenções contábeis e em normas para

a avaliação de elementos patrimoniais, julgue os itens subsecutivos.

A contabilização da provisão para a redução do custo de aquisição de bem ao valor de mercado, tal como prevista na Lei n.º 6.404/1974, em situação de avaliação de investimentos, é um dos pressupostos do princípio da competência.