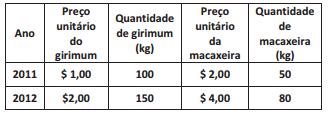

No quadro abaixo estão apresentados dados sobre a

terra do girimum e da macaxeira, seus únicos

produtos:

Usando 2011 como base, o PIB real e o deflator do

PIB para 2012 são, respectivamente:

Considere uma economia na qual as autoridades monetárias não recebem depósitos à vista do público, as reservas totais dos bancos comerciais representam 25% dos depósitos à vista e o papel moeda guardado pelo público, em média, é de 35% dos depósitos à vista. Ocorrendo uma expansão primária de moeda de 6%, haverá um acréscimo percentual no total dos meios de pagamento de:

Uma economia hipotética, que tenha uma taxa interna de poupança igual a 25%, uma relação produto/capital de 0,5 e uma poupança externa de 5% do Produto Nacional, obterá uma taxa potencial de crescimento econômico de: (A)15%

Segundo a Lei nº 4.320/1964, uma das alternativas abaixo, denomina a atividade que consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito, ou seja, é a verificação de uma obrigação já existente.Aponte–a.

De acordo com o Manual de Contabilidade Aplicada

ao Setor Público, Parte II – Procedimento Contábil,

emsua 5ª edição conceitua:

I. Avaliação patrimonial: a atribuição de valor

monetário a itens do ativo e do passivo

decorrentes de julgamento fundamentado em

consenso entre as partes e que traduza, com

razoabilidade, a evidenciação dos atos e dos fatos

administrativos.

II. Influência significativa: o poder de uma entidade

do setor público participar nas decisões de

políticas financeiras e operacionais de outra

entidade que dela receba recursos financeiros a

qualquer título ou que represente participação

acionária, sem controlar de forma individual ou

conjunta essas políticas.

III. Mensuração: a constatação de valor monetário

para itens do ativo e do passivo decorrente da

aplicação de procedimentos técnicos suportados

emanálises qualitativas e quantitativas.

IV. Reavaliação: a adoção do valor de mercado ou de

consenso entre as partes para bens do ativo.

V. Redução ao valor recuperável (impairment): É a

redução nos benefícios econômicos futuros ou no

potencial de serviços de um ativo, que reflete um

declínio na sua utilidade além do reconhecimento

sistemático por meio da depreciação.

Os conceitos apontados corretamente são:

A contabilização da despesa de depreciação deverá ser efetuada da seguinte forma: Débito: Depreciação e Crédito: DepreciaçãoAcumulada. Esse lançamento é efetuado na contabilidade do setor público, no seguinte subsistema de informações:

Identifique nas alternativas abaixo, aquela que apresenta a classificação da despesa pública, quanto à afetação patrimonial.

A equação patrimonial (Ativo = Passivo + Patrimônio Líquido), esta fundamentada no método das partidas dobradas, ou seja, uma operação contábil pode alterar um ou ambos os lados da equação. Suponha o registro contábil de um contrato de criação de uma determina empresa, cujo valor do capital foi estipulado em R$ 120.000,00 e que só será integralizado um mês após a assinatura do contrato. Uma das alternativas abaixo identifica como se apresentará a equação patrimonial após o registro desse contrato.Aponte–a.

Segundo o Regime de Competência, os atos e fatos

contábeis devem ser reconhecidos quando ocorrem

as transações e os eventos econômicos, isto é,

independentemente de sua realização financeira.

Considere as seguintes informações:

1– Contratação em 01/09/2012, seguro contra

incêndio no valor de R$ 24.000,00, pagos no ato,

para cobertura porumano.

2– Aproveitando uma folga de caixa, um dos clientes

pagou de R$ 150.000,00, por conta de serviços a

serem prestados no próximo exercício.

3– O aluguel do mês de dezembro de 2012, no valor

de R$ 10.000,00 foi pagoemfevereiro de 2013.

4– Alguns serviços prestados e faturados em outubro

de 2012, no valor de R$ 70.000,00, ainda não

foram pagos pelos clientes.

5– Segundo os advogados, uma demanda

trabalhista, no valor de R$ 6.000,00, teve seu risco

de perda considerado como possível.

Identifique em qual das alternativas abaixo está

consignado o lucro apurado no exercício de 2012, a

partir somente das informações acima.

Uma das alternativas abaixo apresenta um conta contábil que tem como função demonstrar que é provável a utilização de recursos no futuro, para liquidar obrigação presente, cuja constituição está amparada por estimativa confiável.

A NBC TG 26 – Estrutura Conceitual determina que todos os itens de receita e despesa reconhecidas no período devem ser incluídos no resultado do exercício, a menos que outra norma contábil exija de outro modo. Identifique a alternativa que apresenta uma dessas exceções.

Analise as seguintes sentenças:

I. O HTML permite que sejam colocados indicadores no texto conhecidos como semáforos, os quais realizam a formatação do documento.

II. Uma das principais características da linguagem HTML é que ela permite inserir links de hipertexto nos documentos.

III. A World Wide Web é o componente de menor crescimento na Internet.

É (são) verdadeira(s) apenas:

Analise as seguintes sentenças:

I. Um processador RISC reconhece mais de uma centena de instruções, podendo executar, de modo direto, a maioria das operações, inclusive emnível de linguagem assembly.

II. Quanto maior a quantidade de instruções que um microprocessador é capaz de identificar, mais rápida é a execução de cada uma dessas instruções.

III. Os programadores que trabalham com máquinas RISC necessitam escrever programas mais extensos e complexos.

É(são) verdadeira(s) apenas:

Analise as seguintes sentenças em relação aos requisitos de software.

I. Os requisitos funcionais para um sistema dependem do tipo de software, do tipo de sistema que está sendo desenvolvido e, também, dos usuários desse software.

II. Os requisitos de produto, os organizacionais e os externos são tipos funcionais.

III. O tempo de refresh na tela é uma métrica para especificar um requisito funcional relacionado à propriedade velocidade.

É(são) verdadeira(s) apenas:

Éuma característica da linguagem PHP: