O Patrimônio Líquido contabilizado da empresa Refrigerantes Saudáveis S.A. era, em 31/12/2020, R$ 60.000.000,00. A empresa Todas as Bebidas S.A. adquiriu, nesta data, 60% das ações da Refrigerantes Saudáveis S.A. e passou a deter seu controle. O valor justo líquido dos ativos e passivos identificáveis foi avaliado em R$ 75.000.000,00 e o valor pago pela empresa Todas as Bebidas S.A. foi R$ 55.000.000,00. A participação dos acionistas não controladores é mensurada pela parte que lhes cabe no valor justo líquidos dos ativos e passivos identificáveis da Refrigerantes Saudáveis S.A.

Os valores reconhecidos no balanço individual (no grupo Investimentos) e no balanço consolidado (no grupo Intangíveis) da empresa Todas as Bebidas S.A., na data da aquisição, foram, respectivamente, em reais:

A União publica no seu Diário Oficial decreto concedendo isenção de ICMS a diversos produtos da cesta básica, no intuito de reduzir os preços ao consumidor final.

Nos termos previstos na Constituição Federal de 1988, esta isenção

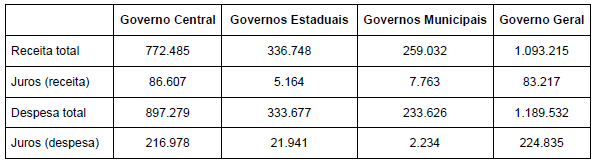

Sobre as contas públicas para o segundo trimestre de 2022, publicadas pelo Tesouro Nacional (R$ milhões − valores correntes),

considere as informações seguintes:

Com base nesses números:

Empresa que atua na venda de móveis e utensílios apresentou três pedidos de restituição de débitos tributários na Secretaria de Fazenda de determinado Estado, em 16/03/2022.

O primeiro (P1) refere-se a débitos em atraso pagos a maior em 13/12/2017, cujos fatos geradores teriam ocorrido em 14/05/2015.

O segundo (P2) refere-se a débitos em atraso pagos a maior em 29/06/2017, por erro na determinação da alíquota aplicável, cujos fatos geradores teriam ocorrido em 19/04/2017.

O terceiro (P3) refere-se a débitos pagos em 14/07/2016 devido a decisão administrativa desfavorável à empresa e que foi anulada por decisão judicial transitada em julgado em 17/11/2021.

Nos termos previstos no Código Tributário Nacional, tendo em vista APENAS a questão do prazo de natureza decadencial, os pedidos P1, P2 e P3 devem ser, respectivamente.

Loja de artigos esportivos, contribuinte do ICMS e submetida ao regime normal de apuração, oferece aos seus clientes as seguintes promoções:

I. Na compra de 10 bolas de golf, com pagamento à vista, em dinheiro ou no cartão de débito, desconto de 10% no ato da compra. O preço da bola de golf é de R$ 100,00.

II. Na compra de camisa oficial da seleção brasileira amarela ou azul, com pagamento por boleto bancário com vencimento em 30 dias a contar do ato da compra, sendo que se o cliente pagar antes do prazo, o desconto será de 10% do valor da compra. O preço da camisa da seleção brasileira é de R$ 1.000,00.

José Carlos, praticante de golf, comprou 10 bolas de golf, pagando em dinheiro no ato da compra, aproveitando a promoção do desconto. Resolveu também comprar a camisa azul da seleção brasileira optando pelo pagamento por meio de boleto bancário. No dia seguinte às compras realizadas, José Carlos retornou à loja e resolveu comprar a camisa amarela da seleção brasileira, optando pelo pagamento por meio de boleto bancário.

Depois de cinco dias, José Carlos realizou a quitação do boleto da camisa azul, aproveitando a promoção do desconto e posteriormente realizou a quitação da camisa azul na data do vencimento do boleto.

Nos termos previstos na Lei Complementar no 87/1996 (Lei Kandir), as bases de cálculo do ICMS das operações de venda para José Carlos das 10 bolas de golf, da camisa azul da seleção brasileira e da camisa amarela serão, respectivamente:

Acerca do tema dos orçamentos, a Constituição Federal estabelece:

I. Órgão de controle interno do Poder Executivo federal encontra-se autorizado a fiscalizar a aplicação de recursos públicos federais mesmo em um Estado ou Município, sem que isso importe em ofensa ao pacto federativo ou usurpação de competência do Tribunal de Contas da União. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

II. A competência técnica do Tribunal de Contas do Estado, ao negar registro de admissão de pessoal, não se subordina à revisão pelo Poder Legislativo respectivo.

III. Os Tribunais de Contas estão sujeitos ao prazo de 5 anos para o julgamento da legalidade do ato de concessão inicial de

aposentadoria, a contar da chegada do processo à respectiva Corte de Contas, em homenagem ao princípio da proteção da confiança legítima.

IV. O Tribunal de Contas, no exercício de suas atribuições, pode apreciar a constitucionalidade das leis e dos atos do Poder Público, desde que motivadamente e respeitado o princípio da colegialidade, pois exerce função judicante.

No que se refere à sistemática de controle interno e externo estabelecida na Constituição Federal, está correto o que se afirma APENAS em

A lei de responsabilidade fiscal, com relação à despesa, estabelece:

Lei estadual publicada no Diário Oficial em 30/12/2020, com vigência imediata, anistiou os contribuintes de seu Estado de dez específicas penalidades por descumprimento de obrigações acessórias no ano de 2020, em razão das dificuldades decorrentes da Pandemia de Covid-19.

Por sua vez, grupo considerável de contribuintes (grupo A) deste Estado interpretou de forma extensiva a Lei estadual da anistia, entendendo que esta abarcaria TODAS as penalidades por descumprimento das obrigações acessórias do ano de 2020.

Ainda, outros contribuintes (grupo B), apesar de entenderem que a anistia seria aplicável somente às dez específicas penalidades descritas na Lei estadual, também entenderam que se o motivo da anistia seria a Pandemia, então seu período de aplicação também abarcaria as mesmas dez penalidades infringidas aos contribuintes no ano de 2021.

Ainda um terceiro grupo de contribuintes (grupo C), apesar de entender que a anistia seria aplicável somente às dez específicas penalidades descritas na Lei estadual e restrita ao descumprimento de obrigações acessórias no ano de 2020, também entendeu que a anistia seria aplicada às infrações resultantes de conluio, mesmo sem disposição expressa neste sentido.

Nos termos previstos no Código Tributário Nacional, as interpretações da Lei estadual de anistia pelos contribuintes dos grupos A, B e C, respectivamente, estão

Considerando as regras e responsabilidades sobre o tratamento de dados pessoais que tocam o Poder Público, é

CORRETO afirmar que

No que se refere à tipologia textual, é CORRETO afirmar que, no Texto 1, predominam os trechos:

Quanto aos processos sintáticos de concordância nominal e verbal, identifique os enunciados que atendem à normapadrão da língua portuguesa.

Estão CORRETOS:

Considere as afirmações:

Podemos concluir logicamente a partir dessas afirmações que

Considere as seguintes afirmações:

Está CORRETO o que se afirma em

Considerando o conceito e o objeto do Direito Administrativo, assinale a alternativa INCORRETA.