A remuneração por competências tem por finalidade motivar

os profissionais a uma melhor capacitação, de acordo

com as necessidades da organização.

Nesse sentido, num sistema de remuneração por competências,

Os profissionais da organização devem ser capazes de

definir e descrever os seus diferentes tipos de competências,

assim como identificar e compreender as habilidades

incorporadas a elas.

Sobre o tema, as competências

Sueli, ao tomar posse em cargo público efetivo, foi comunicada

em palestra de ambientação no órgão onde foi

exercer suas atividades de que, para obter aprovação em

estágio probatório, havia a necessidade do preenchimento

dos requisitos de: assiduidade, disciplina, capacidade

de iniciativa, produtividade e responsabilidade.

Nos termos da Lei n 8.112/90, o ocupante de cargo público

em estágio probatório terá

Silvio, após problemas com a ingestão de bebidas alco-

ólicas, ingressou em licença médica e, posteriormente,

aposentou-se por invalidez. Após rígido tratamento em

clínicas especializadas, julga-se apto para retornar ao trabalho.

Requerendo o seu retorno, obtém a autorização de

junta médica vinculada ao seu antigo cargo e preenche os

demais requisitos legais.

Nesse caso, consoante as regras da lei n 8.112/90, ocorrerá

a denominada

Nicolau, cidadão italiano, aporta no Brasil, buscando novas

oportunidades para sua atividade profissional. Portando

nível superior, ele apresenta o seu currículo em

diversas empresas, mas não recebe resposta adequada.

Consultando os jornais, verifica a existência de inúmeros

concursos públicos, situação que lhe interessa diante da

multiplicidade dos cargos e da remuneração apresentada.

Ao tomar conhecimento dos requisitos, verifica que o

acesso a cargos públicos, nos termos e limites da Lei

n 8.112/90 depende de

Ao trabalhar com arquivos correntes de uma instituição, a

partir da identificação da tipologia e das funções a que os

documentos se referem, o arquivista deverá saber :

• A quem ou a que órgão cabe a tramitação desses documentos?

• Qual a legislação que regula a vida ativa da documentação?

• Qual o papel desses documentos na Administração?

• Que informação essencial esses documentos contêm?

O conhecimento desses itens permitirá que o arquivista

realize as tarefas de

Em um arquivo com documentos antigos, o arquivista fica em dúvida sobre a autenticidade de alguns papéis. Sabendo-se que a Arquivologia se relaciona com outras ciências, para sanar a dúvida, o arquivista deverá recorrer à seguinte área do conhecimento:

O preservador de documentos arquivísticos é a entidade responsável pela guarda física e legal dos documentos do produtor, assim como pela proteção e garantia do acesso contínuo aos documentos. Nesse sentido, o papel do preservador designado deve ser o de

Em uma reunião de trabalho, são distribuídas atividades para serem desenvolvidas em um arquivo. Ao arquivista cabe a tarefa de atribuir termos à descrição de documentos, utilizando vocabulário controlado, tesauro e lista de descritores. Arquivisticamente, tal atividade é denominada

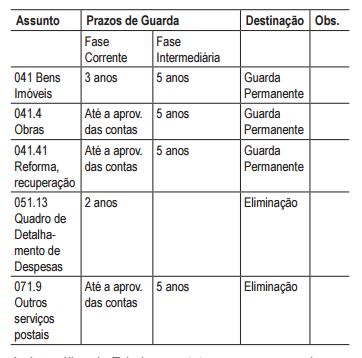

A Tabela abaixo relaciona-se a alguns assuntos.

Após análise da Tabela, constata-se que os grandes assuntos

abordados são:

Algumas instituições que utilizam documentos originais no formato A0 e A1 (dimensões ABNT) necessitam armazená-los de maneira adequada. Para essa finalidade, o melhor mobiliário a ser utilizado é o(a)

Uma equipe de arquivistas e estagiários de Arquivologia integrantes de uma empresa pública reúne-se para discutir sobre a ordenação interna do fundo daquela Instituição. Após algum tempo, a equipe concluiu que o princípio que norteia a fixação dos fundos do arquivo é o orgânico

De acordo com o The Institute of Internal Auditors, a estrutura das Normas Internacionais para a Prática Profissional de Auditoria Interna é dividida entre Normas de Atributos e de Desempenho. As Normas de Atributos e as Normas de Desempenho se referem, respectivamente, a

As Normas Internacionais para o exercício profissional da auditoria interna, emitidas pelo The Institute of Internal Auditors, dispõem sobre a natureza da auditoria interna e fornecem os critérios de qualidade em face dos quais o desempenho desses serviços possa ser avaliado. A partir das disposições dessas normas, o gerenciamento da atividade de auditoria interna é considerado eficaz quando o(s )

Em um trabalho de auditoria, um auditor pode ter que analisar cálculos complexos e contas compostas de valores baseados em estimativas contábeis sujeitas a incertezas significativas de estimativa. De acordo com a NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria, que tipo de risco está caracterizado nessa situação?