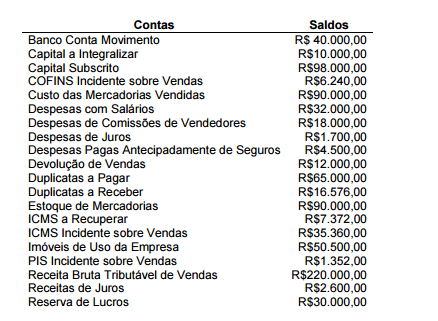

A contabilidade de uma empresa apresentou, no dia 31.12.2011, os seguintes

saldos:

Tendo em vista as informações acima, o valor do Resultado Líquido do

exercício, não levando em consideração o Imposto de Renda Pessoa

Jurídica e a Contribuição Social sobre o Lucro, é de:

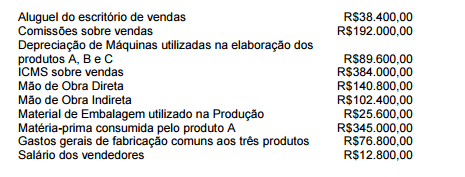

Uma indústria que fabrica três modelos de mesas apresentou, em um

determinado período, os saldos de custos e despesas abaixo:

Com base nos saldos acima, assinale a opção que apresenta o valor dos

custos diretos.

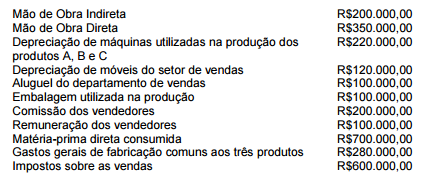

Uma Sociedade Industrial produz os produtos A, B e C. No mês de agosto de

2012, apresentou os seguintes custos e despesas:

Com base nos gastos informados, os custos indiretos no período foram:

De acordo com o que estabelece o Código Civil Brasileiro a respeito do Empresário, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. É obrigatória a inscrição do empresário no Registro Público de Empresas Mercantis da respectiva sede, antes do início de sua atividade.

II. Podem exercer a atividade de empresário os que estiverem em pleno gozo da capacidade civil e não forem legalmente impedidos.

III. Considera-se empresário quem exerce, profissionalmente, atividade econômica organizada para a produção ou a circulação de bens ou de serviços.

A sequência CORRETA é:

Com relação à aplicação das sanções éticas, julgue as sanções descritas nos

itens abaixo e, em seguida, assinale a opção CORRETA.

I. Ação cometida que resulte em ato que denigra publicamente a imagem do

Profissional da Contabilidade.

II. Ausência de punição ética anterior.

III. Punição ética anterior transitada em julgado.

São consideradas como agravantes, de acordo com o Código de Ética

Profissional do Contador, aquelas apresentadas nos itens:

Em relação à NBC TG 04 – Ativo Intangível, relacione os termos na primeira

coluna com os seus respectivos significados na segunda coluna e, em seguida,

assinale a opção CORRETA.

A sequência CORRETA é:

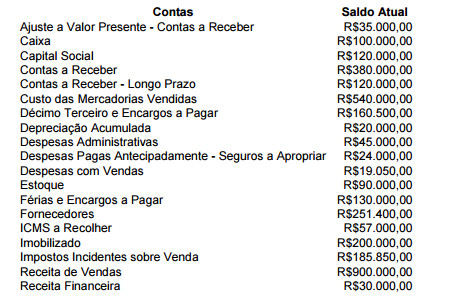

Uma sociedade empresária apresentou os seguintes saldos:

Considerando os dados, o total dos saldos credores é de:

Uma sociedade empresária apresentou as informações abaixo do mês de agosto

de 2012

Receitas realizadas e não recebidas R$150.000,00

Despesas pagas antecipadamente e não incorridas R$110.000,00

Receitas realizadas e recebidas R$220.000,00

Despesas incorridas e não pagas R$90.000,00

Receitas recebidas antecipadamente e não realizadas R$130.000,00

Despesas incorridas e pagas R$85.000,00

Utilizando o Princípio da Competência, o valor do resultado do período é

um lucro de:

A contabilidade de uma empresa apresentou, no dia 31.12.2011, os seguintes

saldos:

Tendo em vista as informações acima, o valor do Resultado Líquido do

exercício, não levando em consideração o Imposto de Renda Pessoa

Jurídica e a Contribuição Social sobre o Lucro, é de:

A empresa X é controladora da empresa Y. O controle foi obtido quando a

empresa X adquiriu 100% das ações da empresa Y, pelo valor de R$50.000,00

Em 31.12.2011, a empresa X emprestou R$5.000,00 para a empresa Y.

Sabendo que o ativo da empresa Y é de R$55.800,00 e o ativo da empresa X

é de R$100.000,00 e, ainda, que não existe nenhuma outra transação entre

as empresas, além da relatada, assinale a opção que apresenta o valor do

ativo resultante da demonstração contábil consolidada em 31.12.2011

Em relação aos Balanços Orçamentário, Financeiro e Patrimonial no setor

público, é CORRETO afirmar que:

Uma sociedade empresária instalou uma nova fábrica em um terreno doado pela

prefeitura. A subvenção foi concedida pelo município mediante o compromisso

assumido pela empresa de construir a fábrica e permanecer no município por, no

mínimo, dez anos.

De acordo com a NBC TG 07 – Subvenção e Assistência Governamentais, o

registro inicial do terreno recebido dar-se-á a débito de conta do Ativo Não

Circulante – Imobilizado e a crédito da conta de:

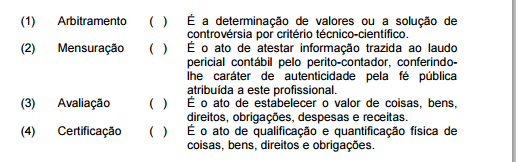

Relacione os procedimentos de perícia contábil apresentados na primeira coluna

com a definição constante da segunda coluna e, em seguida, assinale a opção

CORRETA.

A sequência CORRETA é:

Em relação aos lançamentos contábeis, é CORRETO afirmar que uma operação:

Assinale a opção que apresenta o lançamento contábil no qual o histórico NÃO corresponde à operação retratada pelas contas debitadas e creditadas.