Uma entidade pública foi acionada na justiça por um antigo funcionário, que cobrava R$ 20.000,00 referentes ao adicional de insalubridade não pago. Os advogados da entidade consideram que o risco de perda na justiça é possível. Assinale a alternativa que indica o tratamento contábil correto do fato de acordo com a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes.

Analise as afirmativas a seguir.

I. A simples existência da moral já significa uma presença da ética, já que os dois termos são sinônimos e representam a ciência que estuda e problematiza os valores e costumes da sociedade.

II. No caso da ética, todos os meios são justificáveis, não só aqueles que estão de acordo com os fins da própria ação. Em outras palavras, fins éticos não exigem meios éticos.

III. A ética profissional representa um conjunto de normas e valores morais que direcionam a conduta dos integrantes de determinada profissão e distingue-se do conceito de ética pessoal.

No que tange aos conceitos de ética geral pessoal e profissional, ética e moral, sociedade e ética, contabilidade na sociedade, está correto o que se afirma apenas em

Uma empresa apresentava o seguinte balanço patrimonial em 31/12/2015:

No ano de 2016 aconteceram os seguintes eventos:

No ano de 2017 aconteceram os seguintes eventos:

Assinale o saldo do imposto de renda e contribuição social diferidos, apresentado no balanço patrimonial da empresa em 31/12/2017, considerando a alíquota de imposto de renda e contribuição social de 34% e que a empresa apresenta perspectiva de lucros futuros em todos os exercícios.

Uma loja vendia um único modelo de bola. Em 01 de janeiro de 2018, o estoque da loja era formado por 100 unidades de bolas, sendo que o custo unitário era de R$ 50,00. Além disso, o preço de venda da bola era de R$ 80,00.

Com base nas informações anteriores e na NBC TG 16 (R2) – Estoques, assinale o valor do Lucro Antes do Imposto de Renda e Contribuição Social (LAIRCS) da loja no primeiro semestre de 2018, considerando que não houve outras transações.

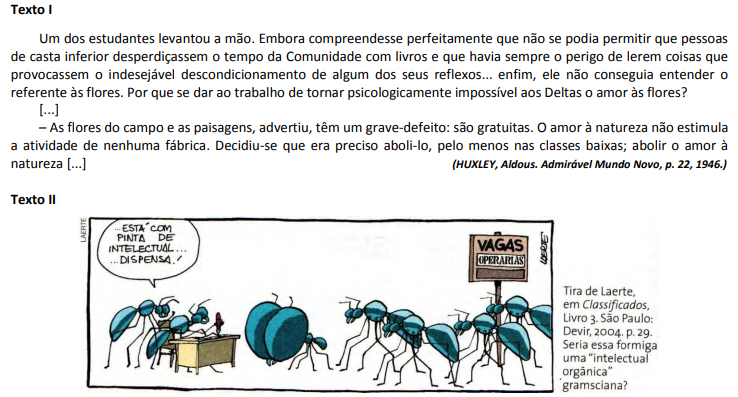

A partir de uma comparação entre os textos I e II, e considerando-se uma possível reflexão advinda do texto I acerca de um comportamento social, depreende-se que o texto II constitui

Em relação ao conteúdo obrigatório das Notas Explicativas, conforme estabelecido nas Normas Brasileiras de Contabilidade, é CORRETO afirmar que:

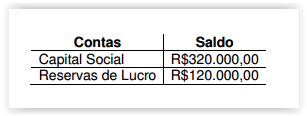

Em 31.12.2015, a Sociedade Anônima “A" possuía 60% de participação na Sociedade Anônima “B".

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B" apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B" apresentou Lucro no valor de R$40.000,00. Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) – INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil, em 31.12.2016, que deve ser apresentado no Balanço Patrimonial individual da Sociedade Anônima “A" na conta Participação em Controladas é de:

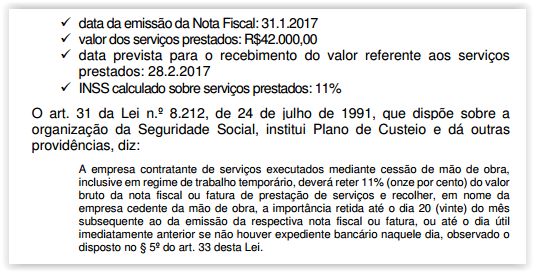

Em 2.1.2017, uma Indústria contratou uma construtora para prestar serviços de reforma predial em sua sede.

Conforme contrato firmado, durante o mês de janeiro a construtora disponibilizou equipe especializada para executar a reforma e, no dia 31.1.2017, data da conclusão dos serviços, emitiu Nota Fiscal de Prestação de Serviços com os seguintes dados:

Considerando-se apenas as informações apresentadas, indique, entre as opções a seguir, o lançamento contábil a ser feito pela construtora que representa o registro dos fatos descritos em 31.1.2017.

Um Município brasileiro utiliza o Plano de Contas Aplicado ao Setor Público – PCASP. Em 2.1.2017, o Município efetuou o lançamento de ofício do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU, e o registrou em sua contabilidade de acordo com o Regime de Competência. No dia 2.3.2017, esse Município arrecadou R$40.000,00 relativos ao IPTU. Considerando-se o Plano de Contas Aplicado ao Setor Público – PCASP e o caso apresentado, os lançamentos contábeis que representam a contabilização do fato ocorrido em 2.3.2017 envolverão apenas contas de natureza:

Como parte de suas operações regulares do dia a dia que envolvem controle de pragas na agricultura, uma Sociedade Empresária reuniu informações suficientes para a construção de uma base de dados. Os custos relacionados à obtenção dos dados não puderam ser segregados das operações regulares, de forma que fossem identificados. Ainda que esses dados precisem ser classificados e organizados sistemicamente para formar, de fato, uma base de dados, estima-se com confiabilidade que seu desenvolvimento em modelo estruturado proporcionará benefício econômico futuro da ordem de $20.000.000,00, já trazidos a valor presente. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ATIVO INTANGÍVEL, acerca dos gastos relacionados à obtenção dos dados elencados é CORRETO afirmar que:

Uma Sociedade Empresária comercializa equipamentos de informática. Em 31.12.2016, apurou saldo da conta de Mercadorias para Revenda no valor de R$100.000,00, formado por 50 notebooks. Até então, o preço de venda praticado pela Sociedade Empresária era de R$3.000,00 a unidade. Diante do encalhe do estoque desse modelo de notebook, a Sociedade Empresária realizou uma pesquisa de mercado e identificou que seus concorrentes estavam vendendo o mesmo notebook por R$1.500,00 a unidade e, imediatamente, reduziu seu preço de venda para esse valor. Os vendedores da Sociedade Empresária recebem 10% de comissão sobre as vendas. Na mesma data, o Fornecedor dos notebooks para a Sociedade Empresária foi consultado e informou que estava comercializando o mesmo modelo de notebook por R$800,00 cada um, no atacado. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, a Sociedade Empresária apresenta valor contábil do Estoque, em 31.12.2016, de:

Uma Sociedade Empresária que atua no ramo de construção civil está construindo um prédio onde será instalada uma de suas filiais. Para essa construção, a Sociedade Empresária está utilizando materiais provenientes de seu estoque, bem como usando a mão de obra de seus empregados. Considerando-se o estabelecido nas Normas Brasileiras de Contabilidade, os gastos com a construção do referido prédio deverão ser reconhecidos em uma conta de:

Uma Sociedade Empresária foi constituída em 2.1.2017. O estatuto fixou o valor de R$1.000.000,00 como capital social a ser integralizado 40% no ano de 2017 e 60% no ano de 2018.

No ato da constituição, 40% do capital subscrito foi integralizado da seguinte forma:

- Integralização em dinheiro mediante depósito bancário: R$300.000,00

- Integralização em móveis de uso avaliados, na forma da Lei n.º 6.404/76, em R$100.000,00

Considerando-se apenas as informações apresentadas, após o registro contábil da subscrição do capital e da integralização, é CORRETO afirmar que, em janeiro de 2017, a Sociedade Empresária apresenta no Patrimônio Líquido:

Assinale, entre as opções a seguir, aquela que apresenta a CORRETA relação entre o tipo de ativo e o exemplo de item a ser considerado na mensuração inicial como componente do seu custo.

Em 1º.7.2017, uma Academia de Ginástica inaugurou suas instalações com o lançamento de uma campanha que consiste em que seus alunos paguem o pacote trimestral promocional no valor de R$375,00, à vista, no ato da matrícula.

Aderindo a esse pacote, o contrato firmado entre as partes garante ao aluno o direito de frequentar a Academia em qualquer horário, durante três meses, sete dias da semana.

O contrato prevê que, independentemente da frequência do contratante, ao fim de cada mês o valor proporcional é considerado devido e não mais passível de devolução.

No mesmo dia da inauguração, a Academia de Ginástica efetuou a matrícula de 20 alunos e registrou o recebimento, em dinheiro, em seu Caixa no valor de R$7.500,00.

Durante todo o mês de julho, a Academia de Ginástica não efetuou mais nenhuma matrícula e funcionou regularmente. Ao final do mês, apurou que, em média, o comparecimento dos alunos foi de 50%.

A Academia de Ginástica apura mensalmente suas receitas e despesas, em atendimento ao Regime de Competência.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 30 – RECEITAS; e desconsiderando-se os aspectos tributários, o valor da receita que deve ser reconhecida no mês de julho de 2017 é de: