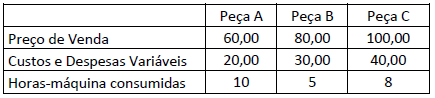

Considere a seguinte situação hipotética:

A empresa Peças e Peças Ltda. fabrica três tipos de peças para caminhão, das quais temos as seguintes informações:

Sabendo-se que a empresa possui 400 horas-máquina disponíveis, qual deverá ser a ordem de priorização para produção e venda das peças para maximizar o lucro considerando o fator limitativo?

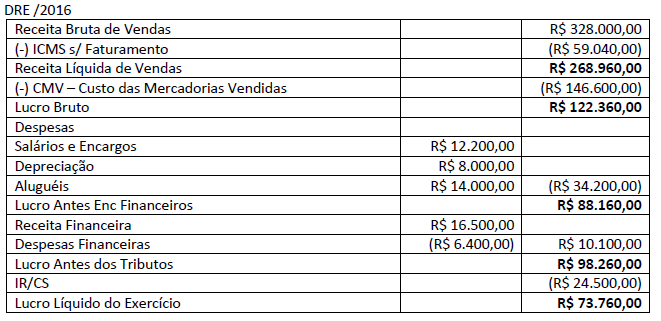

A sociedade empresária apresentou, em 31/12/16, a seguinte DRE – Demonstração do Resultado do Exercício:

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é:

De acordo com a NBC TG 22 (R2) – Informações por segmento, um segmento operacional é um componente de entidade: I. Para o qual haja informação financeira individualizada disponível. II. Que desenvolve atividades de negócio das quais pode obter receitas e incorrer em despesas (incluindo receitas e despesas relacionadas com transações com outros componentes da mesma entidade). III. Cujos resultados operacionais são regularmente revistos pelo principal gestor das operações da entidade para a tomada de decisões sobre recursos a serem alocados ao segmento e para a avaliação do seu desempenho. Completam corretamente as informações do enunciado o disposto em

Em 20X1 a Sociedade Empresária “A” adquiriu, por R$ 1.000.000,00, o direito de explorar a marca comercial (registrada) ABC. O direito de exploração dessa marca foi estipulado em contrato e tem vigência de 10 anos. A Sociedade Empresária “A” não pretende renovar o contrato e julga que o método de amortização linear reflete o padrão de consumo pela entidade dos benefícios econômicos futuros esperados com a exploração da marca. Com base somente nessas informações e, considerando-se a NBC TG 04 (R4) – Ativo intangível, assinale a seguir a alternativa que evidencia o valor contábil de amortização acumulada da marca comercial ABC que estará reconhecido no Balanço Patrimonial da Sociedade Empresária “A” ao encerrar o exercício social de 20X1. Admita que não há valor residual e que a marca estava disponível para uso em 01/01/20X1, momento em que a Sociedade Empresária “A” iniciou a exploração.

De acordo com a NBC TG 01 (R4), a Companhia G & F S.A. possui em seu ativo imobilizado uma máquina que, com o passar do tempo, verificou-se perda do valor de mercado e também de desempenho econômico. Diante disso, decidiu-se calcular o valor da possível redução ao valor recuperável desse ativo, de acordo com os dados a seguir:

• Valor Contábil da Máquina – R$ 425.000,00;

• Valor em Uso da Máquina – R$ 414.800,00;

• Valor Justo da Máquina – R$ 415.000,00; e,

• Gastos para colocar a Máquina à Venda – R$ 35.000,00.

Nesse contexto, a perda por desvalorização a ser reconhecida é de:

A cada exercício social a empresa apura o resultado de suas operações. De acordo com o art. 187 da Lei nº 6.404/76, deverão ser apresentadas na demonstração do resultado do exercício as informações a seguir, EXCETO:

Uma determinada fábrica de produção não deu prioridade às medidas de segurança contra incêndio exigidas pelo Corpo de Bombeiros. Assim, houve um incêndio e o fogo destruiu parte da fábrica. Porém, certos registros contábeis, mantidos em outra repartição, revelaram o período de 1º de janeiro a 26 de fevereiro de 2019:

Para saber o custo histórico dos estoques para a estimativa de financiamento, considerando os dados fornecidos anteriormente, é correto afirmar que o valor do estoque de materiais diretos em 26/02/2019 é de

As obrigações tributárias dividem-se em principais e acessórias. Dentre as alternativas relacionadas, assinale a que corresponde a uma obrigação principal.

Ludícibus et al (2018) afirma que “o maior pesquisador e escritor sobre a Escola Europeia de Contabilidade foi Francisco D’Auria”. Ele abordou em seu livro “Primeiros Princípios de Contabilidade Pura”, as principais teorias que compõem a Escola Europeia de Contabilidade. Uma das principais teorias da Escola Europeia que considera a conta como o “centro de gravidade” da aplicação contábil, afirmando que ela é o raciocínio aritmético para medir a grandeza dos valores relacionados entre si e as pessoas é a teoria:

A história tem mostrado que, conforme ocorre o desenvolvimento econômico, a Contabilidade se torna cada vez mais importante. Em relação às escolas ou doutrinas na história da Contabilidade e sua evolução, observa-se que: I. A primeira literatura contábil relevante elaborada pelo Frei Luca Pacioli, em 1494, consolida o método das partidas dobradas. II. A Contabilidade é uma Ciência Social Aplicada, pois é a ação humana que gera e modifica o fenômeno patrimonial. III. Antes da criação do método das partidas dobradas, a Contabilidade, na sua forma rudimentar, não era capaz de avaliar bens, direitos e obrigações. IV. No início do século XX, houve uma queda da Escola Europeia e a ascensão da Escola Norte-Americana. V. Hatfield escreveu três volumes entre 1909-1910, em que conceituou a contabilidade como a “Ciência Econômica das Entidades”. Estão corretas apenas as afirmativas

O Código de Ética Profissional do Contador prevê os elementos que devem nortear o valor dos serviços a serem prestados. Ao apresentar o valor dos honorários em sua proposta de prestação de serviços profissionais, o contador deverá considerar os seguintes elementos, EXCETO:

De acordo com a NBC TP 01 – Perícia Contábil “os procedimentos periciais contábeis visam fundamentar o laudo pericial contábil e o parecer técnico-contábil e abrangem, total ou parcialmente, segundo a natureza e a complexidade da matéria, exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação". De acordo com a referida norma, marque a alternativa que apresenta um significado correto.

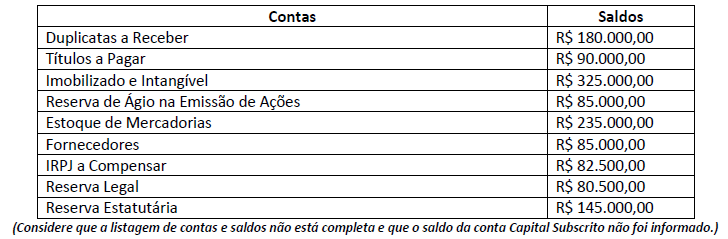

Em 31/12/2018, a Sociedade Empresária apresentou, após apuração e distribuição de seus resultados, as seguintes

informações contábeis de algumas contas e seus respectivos saldos:

Baseando-se apenas nas informações apresentadas, o saldo da conta Capital Subscrito e o valor total do Patrimônio

Líquido são, respectivamente:

Os registros e lançamentos contábeis realizados na Contabilidade de uma Sociedade Empresária provocam alterações e modificações nos principais grupos de contas do Patrimônio. A partir de algumas transações e operações ocorridas no Patrimônio no mês de abril de 2018, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O pagamento de uma despesa de salários de empregados do mês anterior, no dia 05 do mês seguinte, diminui o Ativo e o Passivo Exigível e não gera nenhuma mudança no Patrimônio Líquido.

( ) A compra de ações da própria empresa, à vista, diminui o Ativo, não afeta o Passivo Exigível e aumenta o Patrimônio Líquido.

( ) A compra a prazo de um Imobilizado altera o Ativo, altera o Passivo Exigível e aumenta o Patrimônio Líquido.

A sequência está correta em

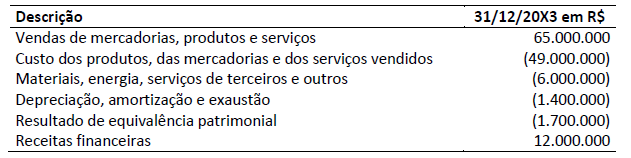

Os seguintes dados foram obtidos em uma Demonstração do Valor Adicionado (DVA) referente ao exercício social de

uma entidade do setor de bens industriais encerrado em 31/12/20X3:

Com base somente nos dados apresentados e considerando a Resolução CFC nº 1.138/08, que aprova a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido e o Valor Adicionado Total a Distribuir pela entidade são, respectivamente: