As espécies tributárias são definidas pelo Código Tributário Nacional (Lei nº 5.172/1966). Na hipótese em que a Secretaria de Obras do Município pavimente uma determinada rua e desse fato seja gerada valorização imobiliária aos moradores daquela rua, a cobrança de qual dos tributos a seguir poderia ser ensejada pelo Município?

As características qualitativas de melhoria são atributos que melhoram a utilidade da informação que é relevante e que é representada com fidedignidade. As características qualitativas de melhoria podem também auxiliar a determinar qual de duas alternativas que sejam consideradas equivalentes em termos de relevância e fidedignidade de representação deve ser usada para retratar um fenômeno. Nesse sentido, pode-se afirmar que fora desse contexto conceitual encontra-se:

A NBC TA 705 – Modificações na Opinião do Auditor Independente apresenta a determinação do tipo de modificação na opinião do auditor. Sobre este assunto, analise as afirmativas, marque V para as verdadeiras e F para as falsas.

( ) O auditor deve expressar uma opinião com ressalva quando, tendo obtido evidência de auditoria apropriada e suficiente, concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis.

( ) O auditor deve se abster de expressar uma opinião quando, em circunstâncias extremamente raras envolvendo diversas incertezas, concluir que, independentemente de ter obtido evidência de auditoria apropriada e suficiente sobre cada uma das incertezas, não é possível expressar uma opinião sobre as demonstrações contábeis devido à possível interação das incertezas e seu possível efeito cumulativo sobre essas demonstrações contábeis.

( ) O auditor deve expressar uma opinião adversa quando, tendo obtido evidência de auditoria apropriada e suficiente, concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas nas demonstrações contábeis; ou não é possível para ele obter evidência apropriada e suficiente de auditoria para fundamentar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis, se houver, poderiam ser relevantes, mas não generalizados.

A sequência está correta em

Confrontando os textos apresentados “A uberização do trabalho no século XXI" , denominado o primeiro texto, e “O novo perfil de uma das profissões mais estáveis do Brasil", denominado o segundo texto, é correto afirmar que:

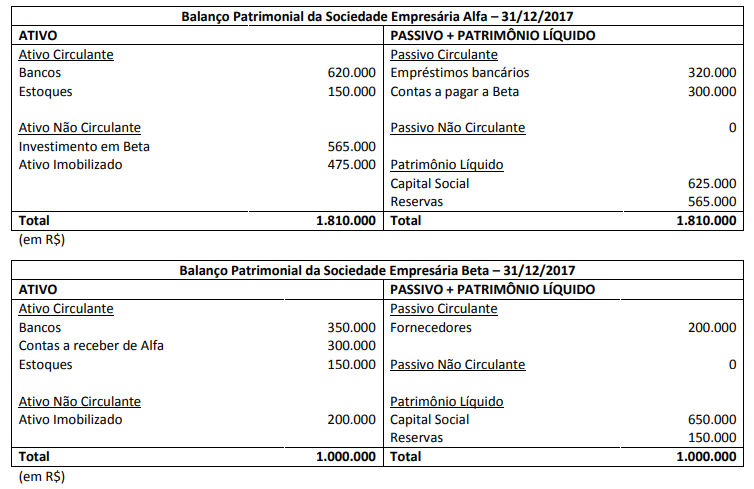

A Sociedade Empresária Alfa e a Sociedade Empresária Beta apresentaram os seguintes Balanços Patrimoniais não consolidados e encerrados em 31/12/2017. A Sociedade Empresária Alfa é controladora da Sociedade Empresária Beta e avalia o investimento pelo método da equivalência patrimonial.

Outras informações:

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

Uma Sociedade Empresária tem como atividade principal a produção e a comercialização de milho. Essa sociedade também desenvolve, em menor escala, atividade de comercialização de fubá, canjica, amido e flocos, todos resultantes do processamento do milho colhido. Sabe-se que, ao encerrar o último exercício social, faziam parte dos Ativos dessa sociedade e estavam registrados em seu Balanço Patrimonial:

Considerando-se apenas as informações apresentadas e a NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa correta sobre esses Ativos da Sociedade Empresária.

A NBC TG 02 detalha as definições de moeda funcional. Conforme previsto pelo NBC TG 02, a moeda funcional da entidade pode ser determinada por vários fatores. Todos os critérios a seguir podem ser utilizados como evidência para definir a moeda funcional, EXCETO:

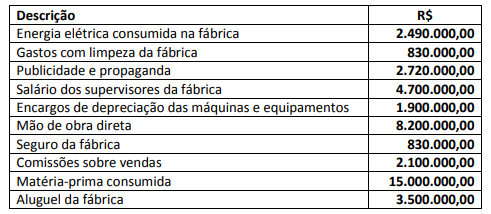

A companhia Gama Industrial apresentou a seguinte relação em determinado período:

Com base nos dados disponibilizados, assinale a alternativa que corresponde, respectivamente, aos custos primários e de transformação no período.

De acordo com a Lei nº 5172/1966 (Código Tributário Nacional), em seu art. 113, as obrigações tributárias se dividem entre principais e acessórias. Dentre as listadas a seguir, todas são obrigações acessórias, EXCETO:

A NBC TG Estrutura Conceitual citada apresenta as características qualitativas fundamentais e características qualitativas de melhoria. De acordo com o exposto, NÃO representa uma característica qualitativa de melhoria:

Nos termos da Resolução CFC nº 1370/2011, assinale a afirmativa correta.

Sobre apresentação do laudo pericial contábil e oferta do parecer técnico-contábil à luz da NBC TP 01 – Perícia Contábil, analise as afirmativas, marque V para as verdadeiras e F para as falsas.

( ) O perito deve elaborar o laudo e o parecer, utilizando-se do vernáculo, sendo admitidas palavras ou expressões idiomáticas de outras línguas e de uso não comum nos tribunais judiciais ou extrajudiciais.

( ) Tratando-se de termos técnicos atinentes à profissão contábil devem, quando necessário, ser acrescidos de esclarecimentos adicionais e recomendada a utilização daqueles consagrados pela doutrina contábil.

( ) O laudo e o parecer são, respectivamente, orientados e conduzidos pelo perito do juízo, que adotará padrão próprio, respeitada a estrutura prevista na norma (NBC TP 01), devendo ser redigidos de forma circunstanciada, clara, objetiva, sequencial e lógica.

( ) A linguagem adotada pelo perito deve ser clara, concisa, evitando o prolixo e a tergiversação, possibilitando aos julgadores e às partes o devido conhecimento da prova técnica e interpretação dos resultados obtidos. As respostas não devem ser objetivas e nem lacônicas. Os termos técnicos devem ser inseridos no laudo e no parecer, de modo a se obter uma redação que qualifique o trabalho pericial, respeitadas as Normas Brasileiras de Contabilidade.

A sequência está correta em

Uma academia de ginástica incorreu em gastos internos para o funcionamento de seu website, criado, somente e

basicamente, para promoção e publicidade dos serviços que ela tem a oferecer. Estes gastos englobaram:

• Pagamento de profissionais para fazerem toda a atualização de gráficos e revisão do conteúdo do website → R$ 10.000,00 que saíram do caixa.

Considerando-se apenas as informações apresentadas e a NBC TG 04 (R4) – ATIVO INTANGÍVEL, assinale o lançamento contábil a ser feito pela academia de ginástica para registrar o fato ocorrido

Em determinado período, a empresa Dom Casmurro Comercial apresentou a seguinte estrutura patrimonial:

Com base nos dados anteriores, os valores de Ativo Circulante, Passivo Não Circulante e Patrimônio Líquido são, respectivamente:

De acordo com a Estrutura Conceitual Básica da contabilidade brasileira, um ativo pode ser considerado como circulante em determinadas ocasiões. Das situações a seguir, qual NÃO condiz com a classificação de ativo circulante?