Com relação à teoria da produção, analise as afirmativas a seguir:

I - Uma função de produção homogênea de grau um apresenta

retornos decrescentes de escala.

II - Se uma empresa reduz um determinado insumo “A” em uma

unidade e então aumenta o uso de um outro insumo “B” o

suficiente para que a quantidade do produto final permaneça a

mesma, tem-se que o montante adicional de insumo “B” que foi

necessário para compensar a redução daquela unidade de

insumo “A” é chamado de taxa marginal de substituição técnica.

III - Como o custo fixo não muda quando ocorrem alterações no

nível de produção de uma empresa, o custo marginal é apenas o

aumento do custo variável que resulta de uma unidade extra de

produto.

IV - As curvas de isocusto descrevem possíveis combinações de

insumos de produção que custam o mesmo montante para a

empresa.

Está correto o que se afirma em:

Rômulo, presidente da empresa SDFG, está analisando um projeto cujo investimento inicial é de R$ 2.600,00. Ele sabe que esse projeto vai gerar entradas de caixa no valor de R$ 1.000,00, durante três anos consecutivos (a primeira entrada seria um ano após o investimento inicial). A empresa tem custo de capital de 10% ao ano. Com base no critério do valor presente líquido do projeto, sabe-se que a empresa SDFG:

Para estimar o desvio padrão (variabilidade) do preço de um determinado item de consumo, essencial à administração pública, é extraída uma pequena amostra aleatória simples, através de consultas a quatro fornecedores distintos. Supondo que os valores encontrados foram R$4,00, R$5,00, R$8,00 e R$11,00, a estimativa para a variabilidade, obtida através do estimador não tendencioso da variância, será:

Servidor público estadual ocupante de cargo de Procurador do Estado teve sua aposentadoria concedida em 2014, após completar os requisitos constitucionais. Atualmente, na inatividade, foi aprovado em concurso público para emprego de advogado em empresa pública estadual, tendo tomado posse. De acordo com a Constituição Federal, é

A Administração pública lançou um edital para contratação de serviço de fornecimento de merenda escolar para a rede pública de ensino fundamental, com base na Lei nº 8.666/1993. Escolheu o critério de técnica e preço para o julgamento das propostas. Em sede de exame prévio de edital, o Tribunal de Contas competente apontou a ilegalidade do critério escolhido, diante do objeto da contrata- ção, e determinou a suspensão do procedimento. Um empresário do setor interessado na contratação do fornecimento, não satisfeito, ingressou com ação popular, observando os requisitos de cabimento e legitimidade, pleiteando o cancelamento do certame e nova confecção de edital. O Poder Judiciário

Durante a execução dos seus trabalhos, numa das Câmaras do TCE-CE houve fundada arguição de inconstitucionalidade não decidida pelo Plenário. Nesse caso, a Câmara poderá

Sobre o modelo brasileiro de federalismo fiscal, é correto afirmar:

Determinado servidor do Tribunal de Contas foi designado para realizar trabalhos de auditoria governamental em determinada entidade do setor público. Segundo as Normas de Auditoria Governamental − NAGs, a execução destes trabalhos NÃO inclui

A gestão fiscal, de acordo com a Lei Complementar nº 101/2000, será fiscalizada no âmbito do controle externo pelos Tribunais de Contas. Dentre as ênfases da fiscalização, NÃO se

Uma empresa adquiriu uma máquina pelo valor de R$ 11.000.000,00. A compra ocorreu em 31/12/2011, a empresa definiu a vida útil econômica em dez anos e estimou que a máquina será vendida ao final de sua vida útil por R$ 2.000.000,00 (valor líquido das despesas estimadas de venda). Em 02/01/2014, a empresa redefiniu sua política de substituição de equipamentos e estabeleceu que utilizaria a máquina por apenas mais cinco anos. No final deste período adicional de cinco anos o valor líquido de venda da máquina foi estimado em R$ 3.500.000,00. A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve necessidade de ajuste por redução ao valor recuperável (“impairment”). O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2014 e o valor contábil do ativo evidenciado no Balanço Patrimonial de 31/12/2014 foram respectivamente, em reais,

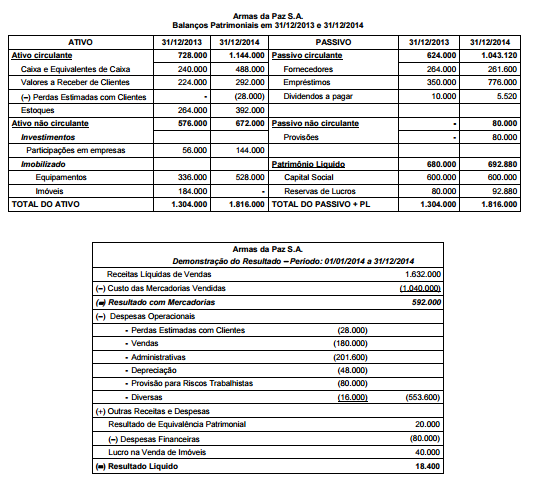

Os Balanços Patrimoniais em 31/12/2013 e 31/12/2014 e a Demonstração do Resultado do ano 2014 da empresa Armas da

Paz S.A. são apresentados nos dois quadros a seguir (Valores em reais):

Sabe-se que, no ano de 2014,

− a empresa não vendeu participações em outras empresas e equipamentos;

− os imóveis foram vendidos à vista em 02/01/2014;

− a empresa pagou metade das despesas financeiras, mas não houve pagamento de principal dos empréstimos;

− a empresa classifica os pagamentos de despesas financeiras nas atividades operacionais.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais, Atividades de Investimento e

Atividades de Financiamento em 2014 foram respectivamente, em reais,

O Programa Nacional de Gestão Pública e Desburocratização (Gespública) compreende o conjunto de iniciativas do Governo

Federal para promover a gestão pública de excelência. Sobre a excelência nos serviços públicos, é INCORRETO afirmar:

Um aparelho de neoprene fretado suporta uma carga vertical total de 1875 kN. Sabendo que sua tensão média de compressão admissível é 15 MPa, as suas dimensões, em cm, devem ser iguais a:

Considere uma barra de aço maciça de 1,5 m de comprimento e

seção transversal circular de 300 mm de diâmetro.

Sabendo-se que é usada como uma coluna engastada na

extremidade inferior e livre na extremidade superior, o seu índice

de esbeltez é igual a:

Ao construtor ou incorporador de uma edificação habitacional

cabe elaborar o manual de uso, operação e manutenção da

edificação, que consiste no documento que reúne as informações

necessárias para orientar as atividades de conservação, uso e

manutenção da edificação e operação dos equipamentos. O

manual deve ser entregue ao proprietário da unidade quando da

disponibilização da edificação para uso. Deve também ser

elaborado o manual das áreas comuns, que deve ser entregue ao

condomínio. O manual de uso, operação e manutenção da

edificação deve atender ao disposto na NBR 14037 (Diretrizes

para elaboração de manuais de uso, operação e manutenção das

edificações), com explicitação pelo menos dos prazos de garantia

aplicáveis ao caso, iguais ou maiores aos apresentados no Anexo

D da NBR 15575-1 (Edificações habitacionais – Desempenho,

Parte 1: Requisitos gerais).

O prazo de garantia mínimo a ser dado pela construtora ou

incorporadora para as instalações hidrossanitárias de um edifício

habitacional, a contar da expedição do “habite-se”, é de: