Atenção: Leia o texto abaixo para responder às questões de números 1 a 5.

Com a literatura de cordel como aliada, o clichê de "mudar o mundo" não soa tão inalcançável. Os folhetos de cordel são

baratos, acessíveis e extremamente fáceis de transportar e de compartilhar com outras pessoas. Melhor ainda: são ideais para a sala

de aula. Entre rimas, estrofes e melodias, muitos assuntos pertinentes podem ser tratados e debatidos.

Nos últimos quatro anos, desde que comecei a publicar os meus cordéis, recebi centenas de mensagens com depoimentos de

educadores que compram meus folhetos e utilizam minhas rimas para falar sobre questões raciais, de gênero, de diversidade sexual e

história. Com a série Heroínas Negras na História do Brasil, séculos de esquecimento começam a ser rompidos e muita gente escuta

falar, pela primeira vez, sobre as mulheres negras que foram líderes quilombolas e guerreiras na luta contra a escravidão.

Pelo cordel, nomes como Tereza de Benguela, Dandara dos Palmares, Zacimba Gaba e Mariana Crioula protagonizam

discussões acaloradas sobre racismo e machismo; até mesmo uma aula de português pode ser a oportunidade perfeita para colocar

essas questões em pauta.

Esse tipo de cordel com proposta social é chamado de Cordel Engajado e pode trazer política, defesa de causas e críticas

sociais para a literatura de uma maneira profundamente envolvente. Afinal, a literatura de cordel é excelente para a transformação da

sociedade em uma realidade onde exista mais equidade e respeito pela diversidade.

Esse respeito, aliás, pode começar pela própria valorização do cordel, algo que só deve acontecer quando todos os

empecilhos preconceituosos forem tirados do caminho. Ainda há muito a se caminhar, sobretudo com o alarme do tempo piscando e

gritando que um dia, infelizmente, o cordel pode virar artigo de museu.

(Adaptado de: ARRAES, Jarid. "A literatura de cordel...", Blooks. Rio de Janeiro: Ginga Edições, 2016, p. 12-13)

... uma realidade onde exista mais equidade e respeito pela diversidade. (4o parágrafo). A respeito do verbo sublinhado acima, afirma-se corretamente:

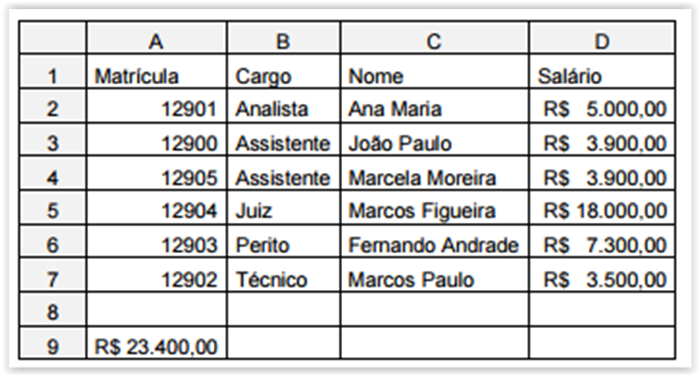

Considere a planilha abaixo, criada no Microsoft Excel 2007 em português.

Na célula A9 foi utilizada uma fórmula que, a partir de uma busca no intervalo de células de A2 até D7, retorna o salário do

funcionário com matrícula 12904 e calcula um aumento de 30% sobre este salário. A fórmula utilizada foi

A sequência de números 1; 13; 1; 2; 13; 1; 2; 3; 13; 1; 2; . . ., foi criada com um padrão e possui vinte termos. A soma dos termos: 20o , 15o e 13o é um número

Manoel e Dolores precisavam classificar um grande número de processos. Manoel começou antes do que Dolores e ao final do

dia havia classificado 3/8 do total de processos. Dolores trabalhou mais rápido do que Manoel e ao final do dia havia classificado 1/3 de processos a mais do que aqueles que Manoel havia classificado. Após esse dia de trabalho de Manoel e Dolores, é cor- reto afirmar que

O Tribunal Superior do Trabalho é composto por Ministros sendo

Considere a seguinte situação hipotética: Emílio é Desembargador do Estado de Sergipe e foi processado por improbidade administrativa. Em síntese, o Ministério Público sustenta na petição inicial da ação que Emílio adquiriu ao longo de sua carreira bens cujos valores são desproporcionais à sua renda. Nos termos da Lei no 8.429/1992, dentre outros requisitos legais, para que reste caracterizado o ato ímprobo, é necessária

Sergio, servidor público federal e chefe de determinada repartição pública, demitiu Antônio sob o fundamento de que o mesmo havia cometido falta grave. Cumpre salientar que Antônio não era servidor concursado, mas sim ocupante de cargo em comissão. Transcorridos quinze dias após a demissão, descobriu-se que Antônio não havia praticado falta grave e que Sergio pretendia colocar um colega seu no cargo anteriormente ocupado por Antônio. Neste caso, é correto afirmar:

Considere as seguintes assertivas concernentes ao poder disciplinar: I. A Administração pública, ao tomar conhecimento de infração praticada por servidor, deve instaurar o procedimento adequado para sua apuração. II. A Administração pública pode levar em consideração, na aplicação da pena, a natureza e a gravidade da infração e os danos que dela provierem para o serviço público. III. No procedimento administrativo destinado a apurar eventual infração praticada por servidor, devem ser assegurados o contraditório e a ampla defesa com os meios e recursos a ela inerentes. IV. A falta grave é punível com a pena de suspensão e caberá à Administração pública enquadrar ou não um caso concreto em tal infração. O poder disciplinar, em algumas circunstâncias, é considerado discricionário. Há discricionariedade APENAS nos itens

Uma Sociedade Empresária realizou uma venda de mercadoria à vista, no valor de R$320.000,00, com incidência de ICMS à alíquota de 18%. O Custo da Mercadoria Vendida foi de R$192.000,00. O Lucro Bruto dessa única transação de venda realizada pela Sociedade Empresária é de:

Uma Sociedade Empresária apresentava um saldo de R$350.000,00 em Duplicatas a Receber, em 31.12.2015, antes do encerramento do seu Balanço Patrimonial. Ao proceder a mensuração do valor recuperável dessas duplicatas a receber, a empresa estimou uma perda no valor recuperável de R$10.500,00. O lançamento contábil da constituição dessa perda estimada será:

A Sociedade Anônima “A" controla a Sociedade Anônima “B" por meio de uma participação direta de 40% e uma participação indireta de 20%.

Em 31.12.2015, a Sociedade Anônima “B" apurou um lucro líquido de R$200.000,00, dos quais R$50.000,00 referem-se a lucro com venda de mercadorias para a Controladora.

Na data da apuração do resultado do período, não havia resultados não realizados de operações entre as duas Sociedades.

Considerando-se os dados apresentados, o Resultado da Equivalência Patrimonial relativo à participação da Sociedade Anônima “A" na Sociedade Anônima “B" é igual a:

De acordo com a NBC TG 16 (R1) – ESTOQUES, na determinação do Valor Realizável Líquido, o valor estimado das comissões da equipe de vendas necessárias para se concretizar a venda dos itens estocados deve ser tratado como:

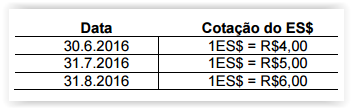

Uma Construtora, cuja moeda funcional é o Real (R$), importou um guindaste para utilização em sua atividade de construção civil, pelo período de 10 anos.

Considere que a moeda de realização da transação de compra é uma moeda hipotética denominada Estrangeiro (ES$).

O guindaste foi adquirido por ES$15.000,00, com pagamento previsto para 31.8.2016.

Por ocasião do desembaraço aduaneiro, em 30.6.2016, a Construtora incorreu em gastos no valor total de R$5.000,00, referentes a impostos de importação, não recuperáveis, pagos à vista.

O guindaste foi colocado em uso em 1º.7.2016.

As cotações do ES$ no período foram:

Considerando-se somente as informações apresentadas, e o disposto na NBC TG 02 (R1) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS e NBC TG 27 (R3) – ATIVO IMOBILIZADO, é CORRETO afirmar que:

Com relação ao Código Civil – Lei n.º 10.406, de 10.1.2002 –, especificamente em relação à caracterização, inscrição e capacidade do Empresário, julgue os itens abaixo como Verdadeiros ou Falsos e, em seguida, assinale a opção CORRETA.

I. Podem exercer a atividade de empresário aqueles que estiverem em pleno gozo da capacidade civil e não forem legalmente impedidos; porém, a pessoa legalmente impedida de exercer atividade própria de empresário, se a exercer, responderá pelas obrigações contraídas.

II. Além de no Registro Civil, serão arquivados e averbados no Registro Público de Empresas Mercantis, os pactos e declarações antenupciais do empresário, o título de doação, herança, ou legado, de bens clausulados de incomunicabilidade ou inalienabilidade.

III. Os cônjuges podem contratar sociedade, entre si ou com terceiros, desde que não tenham se casado no regime da comunhão universal de bens ou no da separação obrigatória.

IV. É obrigatório a inscrição do empresário no registro público de empresas mercantis da respectiva sede antes do início de sua atividade.

A sequência CORRETA é:

Uma Sociedade Empresária mensura suas propriedades para investimento ao Valor Justo, tal como previsto pela NBC TG 28 (R3) – PROPRIEDADES PARA INVESTIMENTO, mas deixou de apresentar, em sua nota de conciliação dos valores contábeis da Propriedade de Investimento no início e no fim do período, o item “ganhos ou perdas líquidos provenientes de ajustes de valor justo”. Essa omissão restringiu a capacidade analítica do usuário e, entre outras perdas de qualidade, prejudicou o valor confirmatório. De acordo com o disposto pela NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, o valor confirmatório é uma das marcas da característica qualitativa da: