Acerca da apuração de resultados, julgue os itens subsequentes

No Brasil, o lucro líquido contabilmente apurado difere do lucro utilizado para a apuração do imposto de renda, denominado lucro real.

Em outubro de 2010, uma empresa acionou judicialmente seu principal fornecedor de matérias-primas reivindicando um direito. Até o final de 2014, o desfecho da ação ainda era incerto, embora se considerasse provável uma entrada de benefícios econômicos. No final de 2015, quando o processo tramitava em última instância, foi proferida decisão judicial a favor da empresa, ficando o fornecedor comprometido a honrar o pagamento do direito reivindicado à empresa no ano de 2016. Com base nessa situação hipotética, julgue os próximos itens, acerca de provisões, passivos contingentes e ativos contingentes.

No período de 2010 a 2014, a empresa teve a obrigação de divulgar, nas datas de cada balanço, informações acerca da natureza dos ativos contingentes e, quando praticáveis, as estimativas dos efeitos financeiros dos referidos ativos.

Em relação à aplicação do método da equivalência patrimonial por companhias abertas, julgue os itens que se seguem.

O investimento avaliado pelo método da equivalência

patrimonial deve compor o ativo não circulante no balanço

patrimonial, exceto se esse investimento for classificado como

mantido para venda.

Em relação à aplicação do método da equivalência patrimonial por companhias abertas, julgue os itens que se seguem.

A intenção da administração e a capacidade financeira de

exercer ou converter os potenciais direitos de voto são

elementos essenciais para se avaliar se tais direitos contribuem

para a influência significativa ou para o controle de uma

entidade sobre outra.

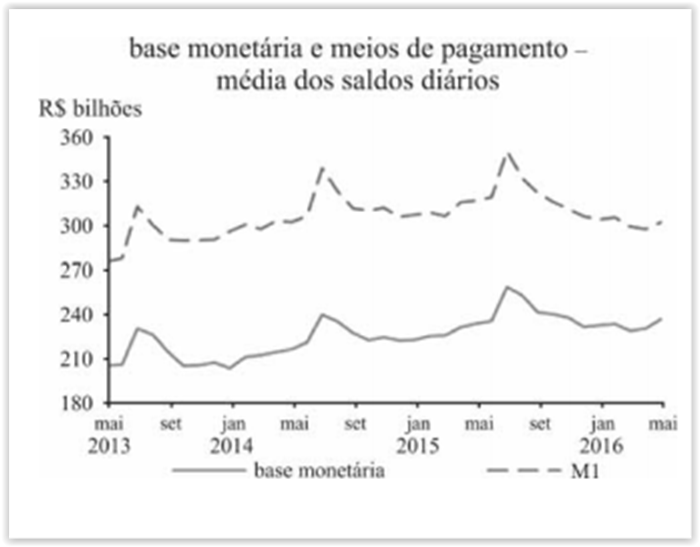

A respeito de política monetária, julgue os próximos itens.

Na figura seguinte, obtida de http://www.bcb.gov.br, é

mostrada a tendência de decrescimento da base monetária na

economia brasileira a partir de meados de 2015.

Considerando-se todas as demais variáveis como constantes,

é correto afirmar que, não havendo a denominada esterilização,

o gráfico referente à base monetária é compatível com a

compra líquida de divisas pelo BCB.

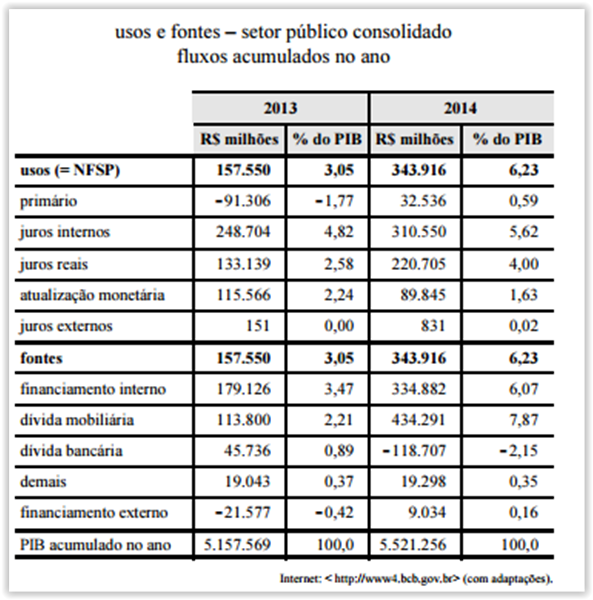

A tabela seguinte mostra as necessidades de financiamento do setor público (NFSP) brasileiro e suas fontes de financiamento nos anos de 2013 e 2014.

Com base nos conceitos de política econômica e na tabela apresentada, julgue os itens subsequentes.

Em uma conjuntura de política monetária restritiva, quanto

maior for a parcela da dívida mobiliária federal indexada à taxa

SELIC, maiores serão os superávits primários necessários para

estabilizar a dívida pública.

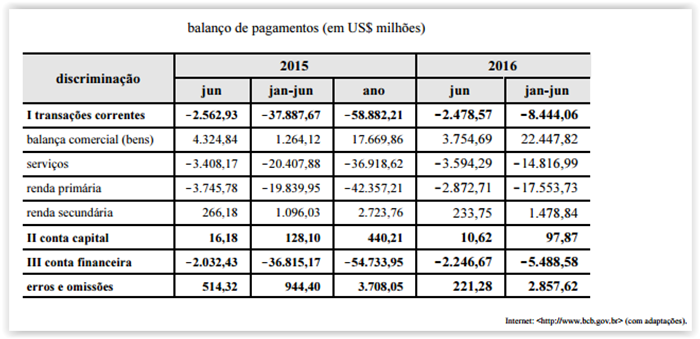

O balanço de pagamentos mostrado a seguir corresponde ao resultado das contas externas brasileiras, até o mês de junho, para os anos de 2015 e 2016.

O aumento do superávit na balança comercial verificado nos resultados acumulados de janeiro a junho nos anos de 2015 e 2016 é compatível com uma conjuntura de apreciação do real em relação ao dólar, o que favoreceu os exportadores.

Acerca dos objetivos da auditoria de demonstrações contábeis, julgue os itens a seguir, com base nas normas brasileiras de contabilidade.

A credibilidade das demonstrações contábeis é reforçada pelo

auditor independente quando este manifesta opinião de que tais

demonstrações foram elaboradas, em todos os aspectos

relevantes, em conformidade com uma estrutura de relatório

financeiro aplicável.

No que se refere às técnicas e aos procedimentos de auditoria, julgue os itens seguintes.

Os testes de subavaliação são comumente indicados

para itens que compõem os ativos e as despesas; e os testes

de superavaliação costumam ser recomendados às contas de

passivo e de receitas.

Acerca de amostragem em auditoria, julgue os seguintes itens.

Uma das vantagens de se estratificar a população no processo

de amostragem é reduzir o tamanho da amostra, sem aumentar

o risco de amostragem.

No que tange ao planejamento de auditoria, julgue os itens subsequentes.

No planejamento da auditoria, o auditor independente julga a

magnitude das distorções consideradas relevantes para, entre

outras finalidades, determinar a natureza, a época e a extensão

de procedimentos adicionais de auditoria.

A respeito dos objetivos estratégicos e do perfil de riscos, julgue o item seguinte.

Uma vez que o perfil de riscos deve estar refletido na cultura

organizacional, sua definição cabe à assembleia geral, sendo a

implementação de um modelo de gerenciamento de riscos

corporativos (GRCorp) responsabilidade direta e exclusiva do

conselho de administração. Nesse contexto, à diretoria

competem exclusivamente as atividades de execução e

monitoramento do planejamento estratégico.

Quanto aos diferentes tipos de riscos associados a entidades de previdência complementar, julgue os itens a seguir.

Entre os diversos tipos de riscos aos quais as entidades de

previdência complementar estão sujeitas, a perda de associados

em virtude da demora ou do excesso de exigências para o

reconhecimento de um benefício constitui um risco

operacional, e a má aplicação dos recursos em ativos de

recuperação duvidosa ou de baixo retorno caracteriza um risco

financeiro, porque estimula a migração de beneficiários.

Julgue os itens subsequentes, referentes ao conceito e classificação da Constituição e à aplicabilidade das normas dispostas na Constituição Federal de 1988 (CF).

Quanto à forma e à origem, a CF é classificada em escrita e

promulgada; quanto ao modo de elaboração, é classificada

como histórica.

Acerca do controle de constitucionalidade e da ordem social conforme prevê a CF, julgue os próximos itens.

A faculdade de aderir ao sistema de previdência privada,

previsto no art. 202 da CF, não inclui o direito à desfiliação,

segundo o STF.