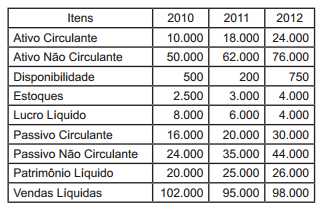

Dados para a resolução das questões de n. 14 a 16.

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012, foram extraídos os valores abaixo:

Com base nos dados fornecidos, pode-se afirmar que:

A Cia. Mamoré vende a prazo por R$15.000 um imobilizado cujo valor de registro é R$140.000 e a depreciação acumulada, calculada até a data da venda, era de R$126.000. Para efetuar o registro desse evento, a empresa deve:

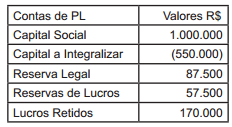

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

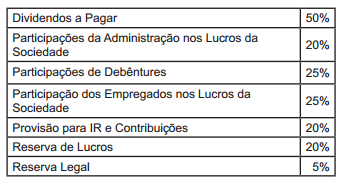

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

Com base nos dados fornecidos, pode-se afirmar que:

Sobre a CSLL – Contribuição Social sobre o Lucro Líquido, é incorreto afirmar que:

Sobre a inscrição em dívida ativa tributária, assinale a opção incorreta.

A desoneração do ICMS – Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – das exportações, cuja finalidade é o incentivo a estas, desonerando as mercadorias nacionais do seu ônus econômico, de modo a permitir que as empresas brasileiras exportem produtos, e não tributos – imuniza as operações de exportação e assegura a manutenção e o aproveitamento do montante do imposto (ICMS) cobrado nas operações e prestações anteriores. Consoante entendimento do STF sobre tal dispositivo, podemos afirmar, exceto, que:

Considere a situação hipotética narrada:

“Em decorrência de condenação transitada em julgado

em seu favor, em 2012, pela Justiça Federal, Maria Lúcia

recebeu, em 2013, quantia relativa ao pagamento de

pensões que deveria ter recebido durante os meses de

junho de 2008 a julho de 2011."

De acordo com a legislação tributária, assinale a opção correta.

Sobre a Tarifa Externa Comum (TE(C), é incorreto afirmar que:

Ao considerar o controle administrativo da Receita Federal do Brasil sobre importações, assinale a opção incorreta.

Recentemente, o Supremo Tribunal Federal exarou importante decisão sobre a base de cálculo do PIS/ PASEP-Importação e da COFINS-Importação, conforme se verifica do julgamento do Recurso Extraordinário n. 559.937/Rio Grande do Sul. De acordo com essa paradigmática decisão, analise os itens a seguir e, em seguida, assinale a opção correta.

I. A referência ao “valor aduaneiro" no art. 149, § 2º III, “a", da Constituição Federal implicou utilização deexpressão com sentido técnico inequívoco, porquanto já era utilizada pela legislação tributária para indicar a base de cálculo do Imposto de Importação.

II. A Lei n. 10.865, de 30 de abril de 2004, ao instituir o PIS/PASEP-Importação e a COFINS-Importação, alargou, inovou, alterou o conceito de valor aduaneiro, de modo que passasse a abranger, para fins de apuração de tais contribuições, outras grandezas nele não contidas.

III. O gravame das operações de importação se dá como concretização do princípio da isonomia.

IV. A Corte julgou inconstitucional a seguinte parte do art. 7º, inciso I da Lei n. 10.865, de 30 de abril de 2004: “acrescido do valor do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS incidente no desembaraço aduaneiro e do valor das próprias contribuições".

Sobre Bagagem e Regime Aduaneiro de Bagagem no MERCOSUL, é correto afirmar:

Reforma fiscal: ¿la hora de los ciudadanos?

Después de las palabras que el Presidente de la Comisión

de Expertos para la Reforma Fiscal, el profesor Lagares,

pronunció este viernes en la presentación del Informe en

el Ministerio de Hacienda y Administraciones Públicas

(MHAP) confieso que estaba esperando el informe con

mucha ansiedad. ¿No me digan que no les parecen

atractivas las frases “no hemos dejado títere con cabeza

en materia de impuestos” y “las propuestas contribuyen

a un sistema fiscal sencillo, suficiente, orientado al

crecimiento y que protege a las familias y la unidad de

mercado” cuando se trata de presentar una propuesta de

reforma que nos afecta tanto? Después de leer las 444

páginas y 125 propuestas estoy bastante decepcionado

porque no me parece que esas afirmaciones describan

bien el documento elaborado.

Coincido con algunos objetivos que han guiado la

elaboración del Informe. En primer lugar, la sencillez de un

sistema impositivo es buena porque, además de conferirle

más transparencia, contribuye a hacerlo más eficiente

(conseguir los máximos ingresos al menor coste). En

segundo lugar, los impuestos, ya de por sí distorsionantes

de la actividad económica, deben tener como objetivo (al

margen de obtener recursos para financiar el gasto público)

contribuir, si es posible, a mitigar problemas del país, en el

caso de España el fundamental es reducir el desempleo

y, otro también importante, preservar el medio ambiente.

Sin embargo, soy escéptico sobre cómo las propuestas

van a conseguir cumplir los objetivos. Para que se hagan

una idea de mi escepticismo, en relación con la primera

creo que es suficiente con decir que un voto particular de

uno de los integrantes de la Comisión echa por tierra la

pretendida sencillez que las propuestas conferirán a los

pretendidos nuevos tributos. Me gusta mucho ese voto

particular porque el experto se opone a la restricción de las

reducciones por rendimientos del trabajo, un gasto fiscal

que contribuye a garantizar la justicia del impuesto y que la

Unión Europea (UE) valora muy positivamente.

(Texto adaptado de elpais.es, 15/03/14, disponible en:http://economia.

elpais.com/economia/2014/03/14/actualidad/1394829999_344555.html)

Según el texto, el sistema fiscal que propone la Comisión de Expertos:

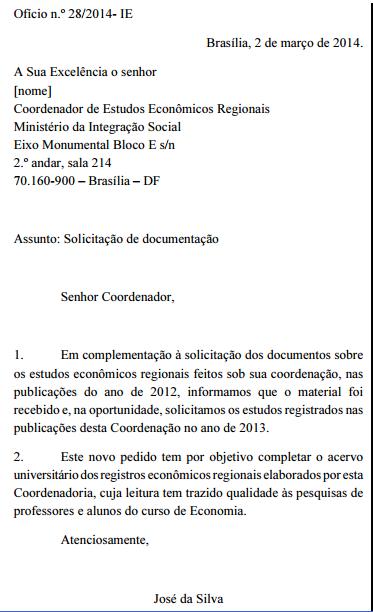

Com base no documento hipotético acima, julgue os itens seguintes.

O documento apresentado não atende às recomendações do padrão ofício, visto que trata de assuntos distintos em um mesmo parágrafo.

Based on the text, judge the following items.

The author believes 4G phones are faster than the 3G ones.

Based on the text, judge the following items.

HSPA+ 21/42, WiMAX, and LTE are considered by many as fast technologies.