Com relação ao pregão, julgue os itens subsequentes.

O pregão é uma modalidade de licitação destinada à aquisição

de bens e serviços comuns pelos entes públicos, sem qualquer

restrição em relação ao valor estimado da contratação.

Com relação à elaboração, à análise e à avaliação de projetos, julgue os itens a seguir.

É inadequado classificar como projeto um empreendimento

cujo prazo de execução se estenda por até vinte anos.

Com relação à elaboração, à análise e à avaliação de projetos, julgue os itens a seguir.

Remanejar um subprojeto de um programa A para um

programa B será uma prática de elaboração de projetos

tecnicamente adequada caso a intenção do gestor do portfólio

seja alcançar, mediante a coexistência dos referidos programas,

um único objetivo organizacional.

No que se refere a modelos de gerenciamento de projetos e suas características, julgue os itens subsequentes.

Embora o guia PMBOK não seja considerado uma

metodologia ou um modelo de gestão de projetos, ele descreve

os processos de gerenciamento de projetos e suas melhores

práticas.

A respeito da abordagem por processos, julgue os itens que se seguem.

Os processos de suporte ou de apoio são caracterizados pelo

vínculo marcante com a visão funcional tradicional e por não

entregarem valor diretamente ao cliente.

A respeito das técnicas e práticas utilizadas em modelagem e análise de processos, julgue os itens subsecutivos.

A principal desvantagem da técnica de análise de custo é que

ela não permite a identificação de atividades que não agregam

valor.

Julgue os itens seguintes, relativos às técnicas e práticas utilizadas em melhoria de processos.

A técnica de redução de atividades de handoffs e a de análise

de atividades com adição de valor, que utiliza como insumo o

processo atual (as is), são mutuamente excludentes.

Acerca da estrutura conceitual básica da contabilidade, dos planos de contas, dos lançamentos e da apuração de resultados bem como da estrutura das demonstrações contábeis, julgue os itens que se seguem.

A verificabilidade, uma das características qualitativas de

melhoria, é aquela que garante a uniformidade das

demonstrações contábeis, dando segurança ao usuário sobre a

adoção de métodos semelhantes para contabilização de itens

idênticos.

Julgue os itens a seguir, no que se refere a demonstrações contábeis.

O total de recursos aplicados na compra de mercadorias

adquiridas para revenda e com pagamento à vista deve ser

classificado como fluxo de atividades operacionais na

demonstração dos fluxos de caixa.

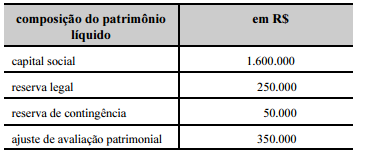

Por determinação legal, a empresa deverá constituir 5% do

lucro líquido do período como reserva legal e adicioná-los ao

saldo já existente, o que totalizará R$ 325.000.

Julgue os itens seguintes, relativos à demonstração dos fluxos de caixa (DFC).

A análise da DFC de uma entidade proporciona aos seus

usuários uma base acerca da capacidade da entidade de gerar

caixa e equivalentes de caixa, nos diferentes fluxos que a

compõem

Em cada um dos itens a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

Uma entidade adiantou os salários de seus funcionários e o

contador dessa entidade lançou os pagamentos na conta

salários a pagar, a débito, e na conta adiantamento de salário,

a crédito. Nessa situação, o procedimento contábil foi

realizado de forma correta.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Se uma entidade de investimento controlar outra entidade de

investimento, a controladora deverá consolidar as

demonstrações contábeis da controlada.

A respeito da divulgação de transações com partes relacionadas, julgue os próximos itens.

Entre as transações que devem ser divulgadas se realizadas

pelas partes relacionadas incluem-se os arrendamentos, as

compras de bens não acabados, as vendas de propriedades e as

transferências de pesquisa e desenvolvimento.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

Situação hipotética: Duas sociedades sob controle comum e

sem participação de uma na outra realizaram uma operação em

que uma delas transferiu para a outra todos os seus ativos, no

valor de R$ 300.000, e todos os seus passivos, avaliados em

R$ 140.000. Assertiva: Nesse caso, o aumento do patrimônio

líquido da sociedade incorporadora será inferior a R$ 150.000

após a transferência.