Uma Sociedade Empresária adquiriu um equipamento, que ficou disponível para uso, nas condições operacionais pretendidas pela administração, em 2.1.2012, pelo valor contábil de R$180.000,00. A vida útil do equipamento foi estimada em 10 anos e seu valor residual, em R$18.000,00. A depreciação do equipamento é calculada pelo Método Linear e não foram observados indicativos de perda durante toda a vida útil do equipamento. No dia 31.12.2016, a Sociedade Empresária vendeu esse equipamento por R$90.000,00. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO, o valor contábil a ser baixado desse equipamento, em 31.12.2016, é de:

Assinale a opção que apresenta apenas contas patrimoniais de natureza credora.

Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias – ICMS, um saldo de ICMS a Recuperar de R$2.500,00. Durante o mês de fevereiro, a Sociedade Empresária efetuou registros que totalizaram R$27.000,00, a crédito de ICMS a Recolher pelas vendas de mercadorias, e de R$21.600,00, a débito de ICMS a Recuperar pela compra de mercadorias. Considerando-se apenas as informações apresentadas, o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017 será:

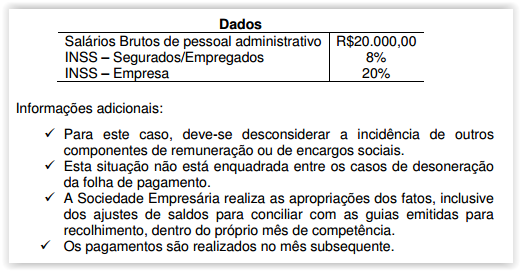

Uma Sociedade Empresária apresentou os seguintes dados relacionados à folha de pagamento mensal:

Considerando-se apenas as informações apresentadas, assinale a opção que contém, respectivamente, o valor do INSS, enquadrado no grupo Despesas com Pessoal, e o de INSS a Recolher, enquadrado no grupo Salários e Encargos Sociais.

Conforme a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, Resultado do Período é o total das receitas deduzido das despesas, exceto os itens reconhecidos como outros resultados abrangentes no Patrimônio Líquido. Assinale a alternativa que contém apenas contas de Resultado do Período.

A Lei n.º 4.320/1964, em seu art. 105, dispõe que, no Balanço Patrimonial, o Passivo é classificado em Passivo Financeiro e Passivo Permanente.

Considerando-se essa informação, é CORRETO afirmar que:

Uma Empresa Individual de Responsabilidade Limitada possui um único proprietário, que exige do Profissional da Contabilidade responsável que ignore os ajustes relacionados às estimativas de perdas econômicas, para que não afetem o resultado.

Considerando-se a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, é CORRETO afirmar que o Profissional da Contabilidade:

Considerando-se a NBC PG 100 – APLICAÇÃO GERAL AOS PROFISSIONAIS DA CONTABILIDADE sobre os princípios éticos, julgue as atitudes do Profissional da Contabilidade como adequadas ou inadequadas nas situações hipotéticas apresentadas e, em seguida, assinale a opção CORRETA.

I. Um Profissional da Contabilidade com mais de trinta anos de experiência foi convidado pelo Sindicato dos Funcionários de uma empresa a emitir parecer a respeito da situação econômico-financeira dessa empresa. Após análise das Demonstrações Contábeis, o profissional constatou que a empresa apresenta fortes indícios de descontinuidade. Mas, por conhecer a empresa e manter laços de amizade com seus administradores, atestou, em seu parecer, que a empresa irá manter-se em operação por um futuro previsível.

II. Um Profissional da Contabilidade, ao executar uma assessoria para recuperação de uma empresa, obteve informações sobre o processo de fabricação de um produto com baixíssima rentabilidade. Um especialista no produto, que tem intenção de instalar uma outra indústria, perguntou sobre o segredo do processo de fabricação. O Profissional da Contabilidade se recusou a compartilhar tal informação, bloqueou qualquer contato do especialista, mas compartilhou as informações, sobre o produto e sobre o especialista, com outros amigos contadores.

Considerando-se as situações hipotéticas apresentadas e os princípios éticos constantes na NBC PG 100 – APLICAÇÃO GERAL AOS PROFISSIONAIS DA CONTABILIDADE, a atitude do Profissional da Contabilidade foi:

De acordo com a NBC TA 530 – AMOSTRAGEM EM AUDITORIA, em relação ao efeito de alguns fatores no tamanho da amostra para testes de detalhes, julgue os itens a seguir como Verdadeiros ou Falsos e, em seguida, assinale a opção CORRETA.

I. Quanto mais o auditor confia em outros procedimentos substantivos para reduzir a um nível aceitável o risco de detecção relacionado com uma população em particular, mais segurança o auditor precisa da amostragem e, portanto, maior deve ser o tamanho da amostra.

II. Quanto maior for o valor da distorção que o auditor espera encontrar na população, maior deve ser o tamanho da amostra para se fazer uma estimativa razoável do valor real de distorção na população.

III. Quanto menor for a distorção tolerável, maior precisa ser o tamanho da amostra.

A sequência CORRETA é:

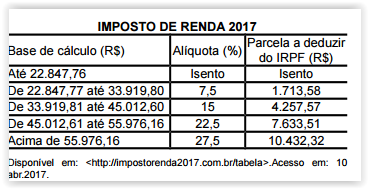

A tabela a seguir é usada para calcular o imposto de renda

de pessoa física, do ano calendário 2016, de acordo

com os valores que foram recebidos em 2016

Considerando uma pessoa que, em 2016, recebeu

R$ 50.000,00, o valor em reais que ela pagará de imposto

de renda será igual a:

Os lucros mensais de duas fábricas A e B, em milhares de reais, são dados por: la (x ) = -2x2+48x e Lb(x ) = 4x onde x representa a quantidade de peças produzidas e vendidas em um mês, em milhares de unidades. Considere que a capacidade máxima de produção mensal das duas fábricas é de 24 mil unidades cada uma. Nessas condições, quantas peças devem ser produzidas, em milhares de unidades, por mês, em cada fábrica, para que elas tenham o mesmo lucro?

Um professor tem um banco de itens que contém 50 questões. Ele necessita elaborar duas avaliações, ambas com 10 questões, de modo que cada questão esteja em uma única avaliação. Nessas condições, de quantas maneiras possíveis o professor poderá elaborar essas duas avaliações?

A inserção de um entreferro no núcleo de um transformador monofásico não ideal de núcleo linear tem como principal efeito o aumento

O arranjo, ou topologia, de uma subestação é a forma como as linhas, os transformadores e as cargas são conectados, tendo em vista requisitos como manutenção, flexibilidade de operação, confiabilidade e custo. No arranjo denominado barramento simples,

Em uma linha de transmissão, uma das atividades de inspeção consiste em