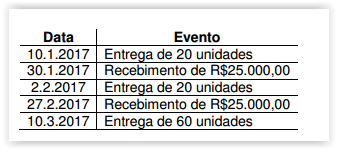

Em 10.1.2017, uma Sociedade Empresária celebrou um contrato para venda de 100 unidades de uma determinada mercadoria pelo valor total de R$50.000,00.

Conforme demonstrado a seguir, o contrato estabeleceu o cronograma para entrega das mercadorias e recebimento das vendas, o que foi integralmente cumprido.

Não existe efeito relevante na operação que justifique a consideração do ajuste a valor presente.

Por ocasião das entregas, todas as condições estabelecidas na NBC TG 30 – RECEITA, necessárias para o reconhecimento da Receita, são satisfeitas. Os registros contábeis são realizados diariamente e os ajustes, ao final de cada mês.

Desconsiderando-se os efeitos tributários e com base na NBC TG 30 – RECEITA, o valor da Receita dessa operação, a ser reconhecido em janeiro de 2017, é de:

Uma Indústria adquiriu, por R$800.000,00, a patente para a fabricação de um determinado produto. Embora a patente garanta a fabricação exclusiva do produto por 20 anos, a Indústria definiu que, após 10 anos, descontinuará a fabricação do produto e irá vender a patente a terceiros, inclusive com compromisso já firmado nesse sentido. Na data do registro contábil, estima-se que o valor residual é de R$240.000,00. Não foram observados indicativos de perda com redução ao valor recuperável. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ATIVO INTANGÍVEL, a quota anual de amortização da patente, calculada pelo Método Linear, é de:

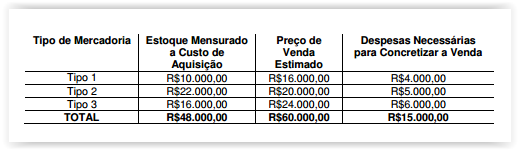

Uma Sociedade Empresária apresentava, em 31.12.2016, as seguintes informações a respeito de seu estoque de mercadorias:

Até 31.12.2016, não haviam sido registrados ajustes para redução ao valor realizável líquido ou ajustes a valor presente nos Estoques.

Os tipos de mercadorias apresentados são avaliados separadamente.

Considerando-se apenas os dados informados e de acordo com a NBC TG 16 (R1) – ESTOQUES, o saldo da conta de Estoques, em 31.12.2016, foi de:

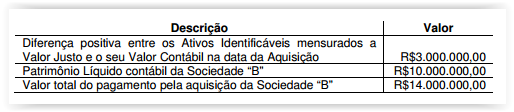

A Sociedade “A" adquiriu 100% da Sociedade “B" e obteve o seu controle, operação enquadrada como Combinação de Negócios.

A Sociedade “A" obteve, ao final de suas avaliações, definida como sua data de aquisição, as seguintes informações:

Considerando-se as informações apresentadas e de acordo com a NBC TG 15 (R3) – COMBINAÇÃO DE NEGÓCIOS e desconsiderando-se os aspectos tributários, o valor do Ágio por Expectativa de Rentabilidade Futura (goodwill) a ser reconhecido na data de aquisição é de:

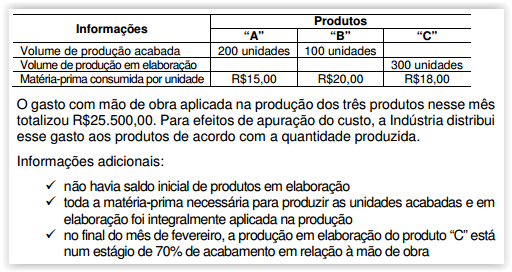

Uma Indústria fabrica os produtos “A", “B" e “C". No mês de fevereiro, apresentou as seguintes informações:

Considerando-se apenas as informações apresentadas, o Custo dos Produtos em Elaboração do Produto “C" no mês de fevereiro é de:

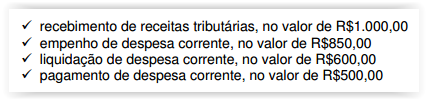

Um Município brasileiro registrou os seguintes fatos na sua contabilidade durante um determinado período contábil:

Não houve cancelamento de empenho no período.

Considerando-se apenas as informações apresentadas e de acordo com a Lei n.° 4.320/1964, é CORRETO afirmar que, ao final do período contábil, o Município brasileiro deverá:

Um determinado analista preparou a Análise Vertical das Demonstrações Contábeis de uma Sociedade Empresária conforme a fórmula:

A partir desses cálculos de Análise Vertical, obtiveram-se 40% para o Ativo Circulante.

Considerando-se apenas as informações apresentadas e de acordo com a classificação contida na NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, entre as opções apresentadas a seguir, assinale a opção que apresenta uma interpretação correta do índice mencionado.

Uma Sociedade Empresária irá adquirir uma máquina para uso. Mediante pesquisa de preço, recebeu as seguintes propostas de três fornecedores diferentes:

Considerando-se que a proposta mais vantajosa é a que apresenta o menor Valor Presente, e utilizando-se uma taxa de juros compostos de 1% ao mês, é CORRETO afirmar que:

A Resolução CFC n.º 1.370/2011, que trata do Regulamento Geral dos Conselhos de Contabilidade, estabelece a competência dos Conselhos de Contabilidade, nos termos da delegação conferida pelo Decreto n.º 9.295/1946. Considerando-se a Resolução CFC n.º 1.370/2011, assinale a alternativa que NÃO constitui competência dos Conselhos de Contabilidade.

Considerando-se a NBC TA 700 – FORMAÇÃO DA OPINIÃO E EMISSÃO DO RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS e ainda o disposto na NBC TA 705 – MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE, quando o auditor concluir que as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável, ele deve:

Considere o período, analise as afirmativas a seguir e assinale a alternativa correta.

“No dia seguinte, não houve concentração juvenil, mas já na outra tarde, meio cautelosos, eles reapareceram."

I. Trata-se de um período com duas orações, composto por coordenação.

II. “Meio" é adjetivo e modifica a palavra “cautelosos".

Assinale a alternativa que completa, correta e respectivamente, as lacunas.

As inscrições acontecerão no período de 10 ____ 20 de março das 8h____ 16h.

Numa academia, 120 clientes fazem musculação, 87 fazem natação e 18 fazem as duas modalidades. Nessas condições, o total de clientes que fazem somente uma das modalidades é.

A Memória Virtual é uma técnica computacional usada pelos Sistemas Operacionais para aumentar quantidade de memória real (RAM) do computador a fim de rodar os programas e o próprio sistema sem travamentos. Na maioria das distribuições Linux, essa Memória Virtual é uma partição, à parte da partição raiz do sistema, denominada tecnicamente de:

Assinale a alternativa incorreta sobre a Administração Pública conforme previsão na Constituição Federal.