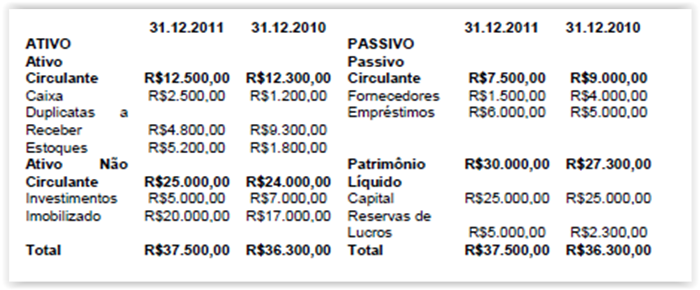

Uma sociedade empresária apresentou o seguinte Balanço Patrimonial de 2011

e 2010:

Em relação à evolução dos Índices de Liquidez, para o período considerado,

assinale a opção CORRETA.

Relacione os tipos de opinião modificada, a ser expressa pelo auditor

independente, constantes da primeira coluna, com as circunstâncias descritas

na segunda coluna:

(1 ) Opinião com ressalva

(2 ) Opinião adversa

(3 ) Abstenção de opinião

( ) Não conseguindo obter evidência de auditoria

apropriada e suficiente para suportar sua

opinião, o auditor concluiu que os possíveis

efeitos de distorções não detectadas, se houver,

sobre as demonstrações contábeis poderiam

ser relevantes e generalizadas.

( ) Tendo obtido evidência de auditoria apropriada

e suficiente, o auditor concluiu que as

distorções, individualmente ou em conjunto, são

relevantes, mas não generalizadas nas

demonstrações contábeis.

( ) Tendo obtido evidência de auditoria apropriada

e suficiente, o auditor concluiu que as

distorções, individualmente ou em conjunto, são

relevantes e generalizadas para as

demonstrações contábeis.

A sequência CORRETA é:

Conforme o Código de Ética Profissional do Contador, aprovado pela

Resolução CFC no 803/96 e alterações posteriores, no que se refere ao

desempenho das funções do profissional da Contabilidade, julgue os itens

abaixo como Verdadeiros (V ) ou Falsos ( F) e, em seguida assinale a opção

CORRETA.

I.É vedado ao profissional da Contabilidade não revelar negociação

confidenciada pelo cliente ou empregador para acordo ou transação

que, comprovadamente, tenha tido conhecimento.

II.É vedado ao profissional da Contabilidade emitir referência que

identifique o cliente ou empregador, com quebra de sigilo profissional,

em publicação em que haja menção a trabalho que tenha realizado ou

orientado, salvo quando autorizado por eles.

III.É vedado ao profissional da Contabilidade iludir ou tentar iludir a boa-fé

de cliente, empregador ou de terceiros, alterando ou deturpando o exato

teor de documentos, bem como fornecendo falsas informações ou

elaborando peças contábeis inidôneas.

IV.É vedado ao profissional da Contabilidade não cumprir, no prazo

estabelecido, determinação dos Conselhos Regionais de Contabilidade,

depois de regularmente notificado.

A sequência CORRETA é:

Uma sociedade empresária obteve, em 1º.9.2011, um empréstimo de

R$120.000,00, com juros simples de 12% a.a. Os juros serão pagos

semestralmente.

O valor registrado em despesa financeira até 31.12.2011 é de:

Uma sociedade empresária apresentou o seguinte Balancete de Verificação

em 31.1.2012:

Considerando os dados do Balancete de Verificação, é CORRETO afirmar que:

NÃO integram o custo de aquisição dos bens do Ativo Imobilizado:

Uma sociedade empresária apresentou o Balanço Patrimonial a seguir, ao qual

foi acrescida uma coluna de variação, e também a Demonstração do Resultado

do período encerrado em 31.12.2011:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados,

as atividades operacionais geraram caixa no valor de:

Uma sociedade industrial, em um momento do mês em curso, possui o

seguinte quadro informativo dos valores que deverá ser registrado no período.

A seqüência CORRETA de valores correspondente a Investimentos, Custos,

Despesas e Perdas, é respectivamente:

Em relação ao valor depreciável e ao período de depreciação, conforme a NBC TG 27 – Ativo Imobilizado, é INCORRETO afirmar que:

Uma empresa imobiliária teve de refazer parte de uma obra porque a mesma apresentou defeito. Sabe-se que o gasto não é recuperável por meio de seguro próprio ou de terceiros. Assim sendo, com base no CTG 01 – Resolução CFC no 1.154/09, que trata das Entidades de Incorporação Imobiliárias, pode-se afirmar que o gasto deve ser:

Em decorrência de desentendimentos familiares, dois profissionais da Contabilidade agrediram-se na presença de colegas em local público. Essa atitude, consoante o Código de Ética Profissional do Contador:

Uma sociedade empresária adquiriu um equipamento que será pago em uma única parcela de R$551.250,00 dois meses após a compra. A taxa de juros de mercado é de 5% ao mês, com capitalização mensal. O valor presente da dívida, na data da aquisição, é de:

Texto para responder às questões 47 e 48.

As fissuras podem ser consideradas como a

manifestação patológica característica das estruturas de

concreto, sendo mesmo o dano de ocorrência mais comum e

aquele que, a par das deformações muito acentuadas, mais

chama a atenção de leigos, proprietários e usuários aí

incluídos, para o fato de que algo de anormal está

acontecendo.

É interessante observar que, no entanto, a

caracterização da fissuração como deficiência estrutural

dependerá sempre da origem, da intensidade e da magnitude

do quadro de fissuração existente, posto que o concreto, por

ser material com baixa resistência à tração, fissurará por

natureza, sempre que as tensões trativas, que podem ser

instaladas pelos mais diversos motivos, superarem a sua

resistência última à tração.

Ao se analisar uma estrutura de concreto que esteja

fissurada, os primeiros passos a serem dados consistem na

elaboração do mapeamento das fissuras e em sua

classificação, que vem a ser a definição da atividade ou não

delas (uma fissura é dita ativa, ou viva, quando a causa

responsável por sua geração ainda atua sobre a estrutura; e

será inativa, ou estável, sempre que sua causa se tenha feito

sentir durante certo tempo e, a partir de então, tenha deixado

de existir).

Classificadas as fissuras e de posse do mapeamento,

pode-se dar início ao processo de determinação de suas

causas, de forma a poderem ser estabelecidas as

metodologias e poder se proceder aos trabalhos de

recuperação ou de reforço, como a situação o exigir.

Vicente Custódio Moreira de Souza e Thomaz Ripper, Patologia,

recuperação e reforço de estruturas de concreto.

São Paulo: PINI, p. 58-9 (com adaptações).

A figura a seguir representa a face inferior de uma laje de

concreto armado, apoiada nos quatro bordos sobre vigas.

De acordo com a conformação das fissuras, assinale a

alternativa que apresenta a razão para a fissuração.

A NBR 8.802 (Concreto endurecido – Determinação da velocidade de propagação de onda ultrassônica) prescreve o método de ensaio não-destrutivo para determinar a velocidade de propagação de ondas longitudinais, obtidas por pulsos ultrassônicos, através de um componente de concreto. Julgue se cada uma das aplicações a seguir é estabelecida por essa norma. I – Verificação da homogeneidade do concreto. II – Detecção de eventuais falhas internas de concretagem, profundidade de fissuras e outras imperfeições. III – Monitoramento de variações no concreto, ao longo do tempo, decorrentes de agressividade do meio (ataque químico), principalmente pela ação de sulfatos. IV – Estabelecimento de requisitos gerais para que os problemas de falhas internas de concretagem não sejam encontrados nas peças estruturais. V – Estabelecimento de requisito para especificação, produção e conformidade do concreto. A quantidade de aplicações estabelecidas pela NBR 8.802 é

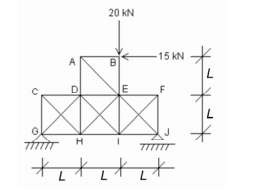

Texto para responder às questões de 55 a 57.

A figura representa uma treliça metálica plana submetida a dois carregamentos aplicados sobre o nó B. Os encontros das barras são rotulados. As barras CH e GD não se interceptam; portanto, o cruzamento dessas duas barras representado no desenho não constitui um nó. O mesmo pode ser dito em relação aos pares de barras DI-EH e EJ-IF

Com relação à treliça metálica apresentada, assinale a alternativa correta.