Em relação ao aspecto fiscal da Contabilidade Aplicada ao Setor Público, é correto afirmar que

As Despesas de Exercícios Anteriores (DEA) abrangem os restos a pagar com prescrição interrompida.

Em relação aos Restos a Pagar Não Processados em Liquidação, quando já ocorreu o reconhecimento do passivo correspondente, é correto afirmar que no exercício corrente no qual será executada a DEA

Uma creche do setor público funcionava em dois prédios próprios, localizados na zona sul e no centro da cidade.

Em dezembro de 2022, os gestores da creche decidiram concentrar os serviços oferecidos no centro da cidade. Deste modo, procuraram o proprietário do prédio vizinho ao seu e realizaram a permuta pelo prédio que tinham na zona sul, que havia sido comprado em 2010 por R$900.000. A permuta tinha natureza comercial e foi concretizada em 01/01/2023. No momento da permuta, o valor contábil do prédio era de R$470.000. Já o valor justo era de R$500.000.

Em 01/01/2023, a vida útil do prédio no centro, recebido pela permuta, foi estimada em 25 anos, e não foi considerado valor residual. Em 31/12/2023, o valor recuperável deste prédio era estimado em 460.000.

Assinale a opção que indica o valor contábil do prédio recebido na permuta no balanço patrimonial da creche em 01/01/2024.

O Manual SIAFI é um documento que registra, de forma estruturada e sistemática, as normas e procedimentos operacionais do Sistema Integrado de Administração Financeira do Governo Federal – SIAFI, do ponto de vista do usuário.

Em relação aos dados gerais da Nota de Empenho, assinale a afirmativa correta.

Uma universidade do setor público possui um prédio de 10 andares. Dois andares do prédio são utilizados para as atividades administrativas da universidade, enquanto oito andares são destinados exclusivamente ao alojamento de seus alunos, que pagam, mensalmente, um valor simbólico.

Em 31/12/2023, o valor contábil do prédio era de R$800.000.

Assinale a opção que indica a classificação do prédio no balanço patrimonial da universidade.

No Plano de Contas Aplicado ao Setor Público, a conta é a expressão qualitativa e quantitativa de fatos de mesma natureza.

As contas são agrupadas segundo suas funções, o que possibilita, entre outros pontos, conhecer a composição e a situação do patrimônio analisado.

Isso é possível por meio da evidenciação de

Ativo é um recurso controlado no presente pela entidade como resultado de evento passado.

Alguns recursos incluem os direitos da entidade a uma série de benefícios, tais como os a seguir listados, com exceção de um.

Assinale-o.

Um Estado possuía duas universidades, uma na capital e outra no interior.

Em 2023, houve a combinação das duas universidades, que deixaram de existir e deram origem a uma terceira, responsável por oferecer aulas na capital e no interior. No processo, nenhuma das universidades antigas obteve o controle da operação.

A combinação pode ser classificada como

Em relação ao orçamento público, julgue os itens seguintes, considerando que a sigla LOA, sempre que empregada, se refere à lei orçamentária anual.

O princípio orçamentário da unidade ou totalidade estabelece que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídos e mantidos pelo poder público.

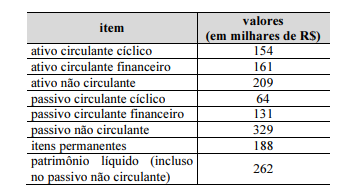

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

A disponibilidade de capital de giro da empresa no período dado foi superior a R$ 110 mil.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue os itens subsequentes.

Considere-se que uma empresa possua margem de contribuição por unidade igual a R$ 5 e custos e despesas fixas iguais a R$ 3.500. Nessa hipótese, o ponto de equilíbrio contábil será atingido após a venda de 800 unidades.

Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue os itens subsequentes.

No Brasil, a consolidação das DCASP pode ser feita tanto em cada ente da Federação (intragovernamental) como em âmbito nacional (intergovernamental).

Conforme o MCASP, a parceria pública privada é uma modalidade especial de contrato administrativo de concessão de serviço público. Esses contratos são firmados em duas modalidades distintas que são:

Acerca dos registros contábeis relativos às operações de crédito no setor público, julgue os itens subsequentes.

No caso de uma operação de crédito que não demanda registro da receita orçamentária, o registro da obrigação será efetuado no momento de seu pagamento.

Julgue os itens que se seguem, relativos aos demonstrativos do setor público.

No balanço financeiro, os ingressos de recursos relativos a consignações em folha de pagamento devem ser computados como recebimentos extraorçamentários.