Considere que determinada empresa possua, entre seus ativos, alguns recebíveis oriundos de vendas a prazo, cujo recebimento não é considerado líquido e certo. Diante dessa situação hipotética, julgue os itens a seguir.

As perdas estimadas relacionadas a recebíveis de liquidação duvidosa devem ser reconhecidas como despesas, em contrapartida à própria conta de ativo que representa esses recebíveis.

Com relação à técnica de escrituração contábil, julgue os itens subsequentes

No livro Razão devem ser apresentados os saldos das contas representativas dos elementos patrimoniais de uma entidade

De acordo com a NBC TSP Estrutura Conceituai, julgue os itens que se seguem

Bens sem potencial de serviços ou incapazes de gerar benefícios econômicos não se enquadram na definição de ativo.

Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os próximos itens

Um ativo intangível com vida útil definida está sujeito à armotização de seu valor, a qual terá início no momento em que tal ativo estiver disponível para uso.

O Decreto-Lei nº 9.295/1946 criou o Conselho Federal de Contabilidade, bem como define as atribuições do contador e do guarda-livros, e dá outras providências. Essa legislação sofreu algumas alterações posteriormente. Considerando essa legislação e suas alterações, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Um contador não deve exercer trabalho de perícias extrajudiciais, uma vez que essa atividade não pode ser considerada como um trabalho técnico de contabilidade.

( ) Um contador, que está registrado no Conselho Regional Contabilidade de Minas Gerais, mudou-se de domicílio e passou a exercer a profissão no Estado de São Paulo. Nesse caso, esse profissional atenderá os preceitos do Conselho Regional de Contabilidade do Estado de São Paulo.

( ) Para manter a unidade de ação, o Conselho Federal de Contabilidade deve aprovar os Regimentos Internos organizados pelos Conselhos Regionais, podendo alterar o que entender necessário.

A sequência está correta em

A Cia. Branca Ltda. apresentava os seguintes saldos a receber de clientes e perdas estimadas com créditos de liquidação duvidosa (PECLD); observe.

Após esgotados todos os recursos de cobrança, e utilizados todos os meios judiciais, o departamento jurídico da Cia. Branca Ltda. informou ao departamento contábil sobre fortes evidências de que os clientes Y e Z não pagariam as dívidas auferidas. De acordo informações apresentadas, assinale o lançamento contábil a ser feito pela Cia. Branca Ltda de modo a apresentar corretamente a baixa dos clientes incobráveis.

Há fatores que podem impactar diretamente na contabilidade, ainda que não sejam puramente de mercado. Neste contexto, uma das definições trazidas pelo CPC 02, refere-se a um conceito de vital importância para o dia a dia de um contador e que pode ter correlação com variáveis que não sejam de mercado (por exemplo: instabilidade política). A definição ora citada é a “diferença resultante da conversão de um número específico de unidades em uma moeda para outra moeda, a diferentes taxas cambiais”. Esta diferença é denominada:

Considere que determinada mercadoria sujeita ao ICMS no regime de substituição tributária (ICMS/ST) foi vendida por uma empresa industrial para empresa varejista, localizada no mesmo estado sendo:

- Valor da venda: R$ 1.000,00.

- Valor do frete e seguro: R$ 200,00.

- Alíquota interna do ICMS: 12%.

- Alíquota do IPI: 5%

- MVA: 40%.

O valor do ICMS a ser recolhido por substituição tributária será de:

Uma Sociedade Empresária adquiriu uma máquina em 10/04/2019, com disponibilidade para uso imediato, pelo valor de R$ 900.000,00, com valor residual de 15% e uma vida útil de 10 anos. Em 31.12.2019, as despesas de depreciação na Demonstração do Resultado do Exercício serão de:

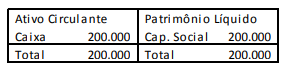

A sociedade empresária Z apresentava o balanço patrimonial a seguir, em 31/12/X0.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes.

No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000.

Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

Assinale a opção que indica a classificação dos dividendos e dos juros sobre o capital próprio na Demonstração dos Fluxos de Caixa encorajada pelo Pronunciamento Técnico CPC 03 (R2) - Demonstração dos Fluxos de Caixa.

Uma sociedade empresária reconhece um terreno mantido para valorização pelo seu valor justo. Em 31/12/X1 a sociedade empresária constatou que o valor justo do terreno passou de R$ 100.000 para R$ 120.000. Assinale a opção que indica a correta contabilização destes R$ 20.000 na Demonstração do Valor Adicionado da empresa, em 31/12/X1.

Com relação aos conceitos fundamentais da contabilidade e seu mecanismo de registro de fatos administrativos, julgue o item que segue.

Enquanto um acréscimo no saldo da conta depreciação acumulada gera impacto negativo sobre o patrimônio líquido, um débito não necessariamente melhora a situação patrimonial líquida da entidade.

Com relação à contabilização de operações diversas, sua expressão em demonstrações contábeis e à base legal e normativa que a disciplina, julgue o item subsequente.

Para saber se os saldos iniciais e finais de determinadas contas são devedores ou credores, é necessário recorrer a um balancete de oito colunas.

O princípio fundamental da ética para os profissionais de contabilidade, de acordo com a NBC nº PG 100 (R1), através do qual busca-se evitar que o profissional tenha comportamentos tendenciosos em decorrência de conflitos de interesses e influências indevidas é: