Com relação à contabilização de operações diversas, sua expressão em demonstrações contábeis e à base legal e normativa que a disciplina, julgue o item subsequente.

Ainda que de grande valia para a mensuração de passivos que serão liquidados nos termos estabelecidos em contrato, os custos históricos são de difícil aplicação para passivos atuariais.

De acordo com o Pronunciamento CPC 24, eventos subsequentes ao período contábil a que se referem as demonstrações contábeis incluem todos os eventos ocorridos até a data em que é concedida a autorização para a emissão das demonstrações contábeis. Alguns desses eventos originarão ajustes nas demonstrações contábeis, mas outros não. Um exemplo de evento subsequente ocorrido após o final do período contábil a que se referem as demonstrações contábeis e que não gera ajuste é:

A respeito das demonstrações contábeis, julgue o item subsequente

Apesar de a apresentação funcional ser a mais utilizada pelas organizações na elaboração da demonstração de resultado do exercício, a apresentação por natureza da despesa é a incentivada pelas normas contábeis

A respeito das demonstrações contábeis, julgue o item subsequente

Admite-se o reconhecimento, no patrimônio líquido, da variação do valor justo de um derivativo utilizado como instrumento de Hedge de um contrato avaliado a valor justo em outros resultados abrangentes

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.° 6.404/1976 e suas alterações).

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

Caixa e estoques são elementos patrimoniais cujas contas apresentam saldos de natureza credora.

De acordo com a NBC TSP Estrutura Conceitual, julgue os itens que se seguem

O custo de liberação é uma base de mensuração aplicável aos ativos em geral, representando o montante necessário para a baixa imediata de um bem ou direito sob controle de uma entidade

Considere que determinada empresa possua, entre seus ativos, alguns recebíveis oriundos de vendas a prazo, cujo recebimento não é considerado líquido e certo. Diante dessa situação hipotética, julgue os itens a seguir.

O procedimento contábil indicado para o caso é avaliar tais recebíveis pelo seu valor líquido de realização, efetuando-se os ajustes contábeis necessários para que o valor do patrimônio da empresa passe a refletir as perdas estimadas relacionadas aos recebíveis cuja liquidação tenha caráter duvidoso

No que se refere aos conceitos fundamentais da ciência contábil e às modificações patrimoniais, julgue o item seguinte

A contabilidade foca nos grupos de contas destinadas ao registro dos eventos que afetam o patrimônio da entidade contábil

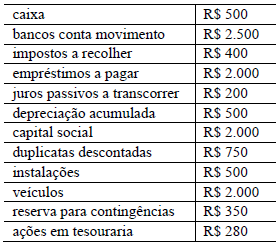

Considere que tenham sido selecionadas algumas contas integrantes do plano de contas de determinada companhia, conforme especificado na tabela precedente. Com relação a esse rol de contas, julgue o item subsequente.

O registro contábil da baixa de uma duplicata descontada não quitada, com os juros correspondentes, pode ser realizado por meio de uma partida de segunda fórmula.

Acerca dos reflexos de determinados eventos contábeis sobre o patrimônio/resultado das empresas, julgue o item a seguir

A contabilização da variação monetária ativa, advinda de operações de crédito em moeda estrangeira, fará que o resultado do exercício seja reduzido no mês em que a variação ocorrer.

De acordo com a Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, as informações geradas por essas entidades devem ser úteis aos usuários para fins de prestação de contas, e responsabilização (accountability) e tomada de decisão.

Os usuários primários dessas informações incluem:

Determinada empresa agrícola de grande porte exporta a totalidade de sua produção para clientes localizados na China. Num contexto como esse, o significado de moeda funcional é de grande importância. Esse conceito corresponde: