O saldo das reservas de lucros da Exportadora Itapemirim do Castelo S/A ultrapassou em 15% (quinze por cento) o valor do capital social. Diante da ocorrência e considerando que não há, nessa companhia, constituição de reservas para contingências, de lucros a realizar ou de incentivos fiscais, assinale a afirmativa correta.

Com base no Pronunciamento Técnico CPC 20 (R1) - Custos de Empréstimos, não podem ser considerados ativos qualificáveis.

Uma entidade que presta serviços de consultoria apresentava os seguintes saldos em seu ativo, em 31/12/X0.

• Disponibilidades: R$ 50.000;

• Empréstimo concedido a sócio da entidade para pagamento em 3 meses: R$ 20.000;

• Crédito Fiscal: R$ 15.000;

• Automóveis utilizados no negócio: R$ 30.000; • Depreciação Acumulada dos automóveis: R$ 10.000;

• Seguro antecipado dos automóveis, com vigência de dois anos: R$ 24.000.

Assinale a opção que indica o valor do ativo realizável a longo prazo, em 31/12/X0.

Com relação aos conceitos fundamentais da contabilidade e seu mecanismo de registro de fatos administrativos, julgue o item que segue.

A aquisição de um bem mediante uma parte a vista e outra a prazo exige, no mínimo, uma partida de terceira fórmula para ser registrada contabilmente.

A sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, ao Município é a:

Em um processo licitatório com cinco participantes, a empresa Alfa foi a vencedora. A empresa Beta, uma das outras participantes do processo, acionou judicialmente a empresa Alfa sob a alegação de que esta havia combinado preços com as demais concorrentes para vencer o certame. Além de solicitar o cancelamento do processo licitatório, a empresa Beta pleiteia uma indenização de R$ 500 mil. O departamento jurídico da empresa Alfa considera que seja possível uma saída de recursos relativa a esse processo. Considerando apenas essas informações e as disposições do Pronunciamento CPC 25, ao elaborar suas demonstrações contábeis ao final do exercício, a empresa Alfa:

Com relação aos conceitos fundamentais da contabilidade e seu mecanismo de registro de fatos administrativos, julgue o item que segue.

Um fato contábil modificativo e um fato contábil permutativo necessariamente diferem no número mínimo de contas que seus registros exigem.

Uma Sociedade Industrial S.A. contratou um arrendamento financeiro de uma máquina para a utilização em sua linha produtiva. O pagamento será realizado em 18 parcelas mensais de R$ 12.550,00. O contrato de utilização se iniciou no dia 01/12/2020, sobre uma taxa implícita de juros de 0,8% a.m. Valor presente das parcelas em 01/12/2020:

R$ 209.610,10. Vida útil do equipamento na linha produtiva dessa indústria: 5 anos. Valor residual esperado da máquina: R$ 22.000,00. Considerando exclusivamente as informações apresentadas, o total de despesas decorrentes desse contrato de arrendamento a serem apropriadas no encerramento do exercício de 2020 será de, aproximadamente:

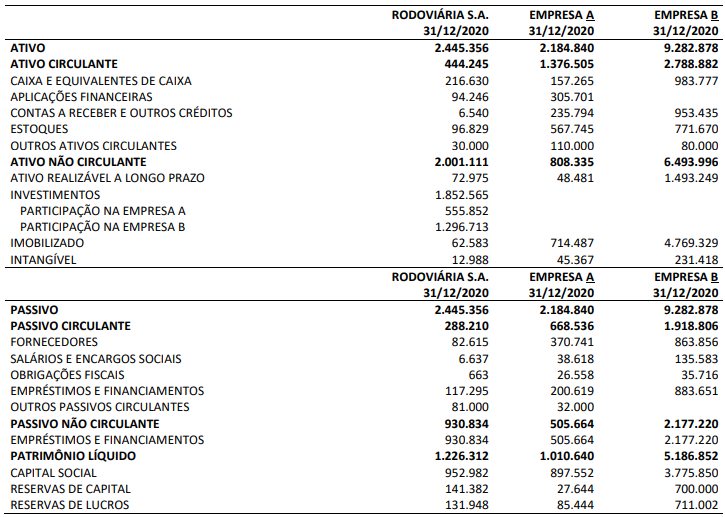

A Rodoviária S.A. é uma companhia de capital aberto que detém 55% de participação na Empresa A e 25% de participação na Empresa B. Os seguintes balanços individuais foram apresentados por estas três entidades no encerramento do ano 2020:

Outras informações:

• Em dezembro de 2020, a Empresa A efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram a prazo (para recebimento no exercício seguinte) e a Rodoviária S.A. pagaria R$ 80.000,00 por estes estoques adquiridos.

• Em 2020, a Empresa B também efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram à vista e a Rodoviária S.A. pagou R$ 90.000,00 por estes estoques adquiridos.

• Em 31/12/2020, ao encerrar o seu balanço individual, a Rodoviária S.A. detectou que todos os estoques de mercadorias adquiridos de A e B foram vendidos a terceiros.

• A Rodoviária S.A. detém o controle individual de A.

• A Rodoviária S.A. possui influência significativa sobre B, mas sem que haja qualquer tipo de controle (seja individual ou conjunto).

• Não há qualquer tipo de ágio envolvido nas operações.

• A participação dos não controladores no Patrimônio Líquido de A corresponde a 45% de participação.

Considerando as informações apresentadas, a NBC TG 36 (R3) Demonstrações consolidadas e a NBC TG 18 (R3) Investimentos em coligada, em controlada e em empreendimento controlado em conjunto, assinale a alternativa que indica, respectivamente, o valor do Ativo e o valor do Patrimônio Líquido a serem apresentados no Balanço Patrimonial Consolidado da Rodoviária S.A.

Observe as seguintes operações realizadas pela empresa EGENTART em 2020.

I. Aquisição de moeda estrangeira (dólar norte-americano), em fevereiro, no montante de US$ 800.000,00;

II. Aquisição de imóvel no exterior, em julho, no valor de US$ 500.000,00.

Para efeito de simplificação, considere as taxas de câmbio a seguir:

Com base nas informações anteriores, assinale as contabilizações necessárias para o reconhecimento inicial das transações à época do fechamento do Balanço Patrimonial.

Para a resolução da questão deve ser consideradas as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

Considerando apenas as informações apresentadas, o total do Ativo e o total do Patrimônio Líquido serão, respectivamente:

Sobre a Resolução CFC nº 1.328/2011, que dispõe sobre a Estrutura das Normas Brasileiras de Contabilidade, assinale a afirmativa INCORRETA.

Determinada Sociedade Empresária apresentou em seu Balanço Patrimonial: Disponibilidades de R$ 2.600,00, Imobilizado de R$ 6.000,00, Empréstimos a Pagar de R$ 4.770,00 e Capital Social de R$ 3.830,00. No mês de janeiro de 2020, foram realizadas as seguintes operações:

1.Compra de um veículo por R$ 1.000,00, pagando 10% de entrada e o restante parcelado;

2.Venda de um veículo por R$ 4.000,00 à vista, valor líquido da perda de 20% na operação.

Após as operações e com as informações apresentadas anteriormente, pode-se afirmar que essa Sociedade Empresária apresentou:

Em um litígio entre sócios por suspeita de irregularidades foi nomeado um perito contábil para subsidiar a constatação de uma possível fraude contábil relacionada a funcionários fantasmas na folha de pagamento dentro de um prazo estabelecido. Porém, foi recusado porque a empresa investigada pertencia a um inimigo ideológico. Tendo sido aceita a impugnação, o perito contábil foi afastado sem que terminasse o seu trabalho e, para o seu lugar, foi nomeado outro. Sabe-se que o perito contábil já havia recebido os valores pelo trabalho não realizado e, passados quinze dias, constatou-se a não devolução dos referidos valores. Neste caso, é correto afirmar que o perito contábil pode incorrer na seguinte pena:

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.° 6.404/1976 e suas alterações).

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue os itens a seguir.

Os saldos dos recursos aplicados no ativo da empresa totalizaram R$ 350.000 em 31 de dezembro de 2020; desse total, R$ 120.000 foram provenientes de capital de terceiros