De acordo com o CPC 00 (R2) (Estrutura Conceituai para Relatório Financeiro), Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados e Recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. O referido CPC continua e aponta que esses direitos assumem muitas formas, incluindo: (a) direitos que correspondem à obrigação de outra parte e (b) direitos que não correspondem à obrigação de outra parte. Nesse contexto, assinale a alternativa que, segundo o Pronunciamento, representa um direito que corresponde à obrigação de outra parte e um que não corresponde a obrigação de outra parte, respectivamente.

Com relação aos objetivos, finalidades, conceitos, objetos e campos de atuação que caracterizam a ciência contábil, julgue o item a seguir.

As ciências contábeis são uma ciência social pertencente à área de conhecimento das ciências humanas.

A tabela a seguir apresenta os valores aplicados por uma empresa no dia 01/12/2020. Na tabela são encontradas as características de cada instrumento financeiro adquirido e a classificação feita pela empresa, em função do seu modelo de negócio para cada aplicação:

O valor total das aplicações evidenciado no ativo no Balanço Patrimonial de 31/12/2020 e o impacto total refletido na Demonstração do Resultado de 2020 são, respectivamente, em reais:

Relativamente à elaboração de demonstrações contábeis nos termos das normas e da legislação societária vigentes, julgue os itens seguintes.

I Por conservadorismo e prudência, havendo segregação em ativos circulantes e não circulantes, os impostos diferidos ativos devem ser evidenciados no ativo circulante.

II É obrigatória a divulgação em notas explicativas do montante do efeito tributário relativo a cada componente dos outros resultados abrangentes.

III A informação do montante de dividendos por ação pode ser evidenciada na demonstração de mutações do patrimônio líquido.

IV A DVA busca evidenciar a contribuição de cada entidade na formação do produto interno bruto do país, contudo, por uma questão temporal, não consegue evidenciar o PIB gerado nos mesmos termos conceituais da ciência econômica.

Assinale a opção correta.

De acordo com o Pronunciamento Técnico 00 (R2) – Estrutura Conceitual para Relatório Financeiro, a existência de controle é requisito necessário para que se possa enquadrar recurso econômico no conceito de ativo. Nesse sentido, assinale a opção que apresenta condição que, de acordo com o referido pronunciamento técnico, é suficiente para configurar existência de controle de recurso econômico por parte de uma entidade.

O balancete de verificação

De acordo com o Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, reivindicação feita por entidade, por meio de processo judicial cujo desfecho seja considerado incerto, deve ser

Assinale a opção que indica apenas contas credoras

Uma transportadora Ltda. fez contrato de seguro para um de seus caminhões, cuja vigência é de trinta meses, com início em 01/05/2021. Sabe-se que o caminhão foi adquirido por R$ 430.000,00 em 17/09/2018. O valor da franquia para sinistros é de R$ 22.000,00. O prêmio total deverá ser pago em doze parcelas mensais e consecutivas de R$ 1.500,00, vencendo a primeira em 10/05/2021. De acordo com tais informações, bem como o Regime de Competência, o total a ser apropriado como despesa de seguros, no ano de 2021, é de:

Considere as informações a seguir, que versam a respeito do Imposto sobre a Renda e Proventos de Qualquer Natureza.

I. Fato gerador ocorreu 15 de dezembro de 2020;

II. Prazo para pagamento do tributo: 31/05/2021;

III. Lançamento para exigência do Imposto de Renda não pago, em tese, poderia ser feito a partir do dia 01/06/2021; e,

IV. O primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido feito é 01/01/2022.

De acordo com o exposto e considerando a legislação vigente, a decadência do crédito tributário ocorrerá em:

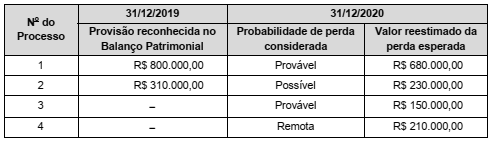

As informações sobre os processos judiciais que uma determinada empresa está respondendo são apresentadas na tabela a seguir:

Com base nas informações acima, o impacto total reconhecido no resultado da empresa no ano de 2020, decorrente destes processos judiciais, foi

A Cia. Industrial Tuoyal Ltda. adquiriu determinadas matérias-primas no ano de 2017. Recebeu em espécie do cliente, pela encomenda do produto acabado, no ano de 2018. As matérias-primas foram utilizadas na composição de unidades em estoque no ano de 2019. Os produtos acabados foram entregues para o cliente no ano de 2020. E, no ano de 2021, a Cia. Industrial Tuoyal Ltda. pagou pelas matérias-primas. Baseando-se apenas nas informações dadas e considerando-se o Regime de Competência, o valor recebido do cliente e o valor dispendido com as matérias-primas serão apropriados na Demonstração do Resultado do Exercício, respectivamente, nos anos de:

Uma Sociedade Industrial Ltda. vendeu 180 unidades a R$ 80,00 cada unidade. Nesta venda houve a incidência do Imposto sobre Circulação de Mercadorias e Serviços – ICMS à alíquota de 12%. Houve também a incidência de 8% do Imposto sobre Produtos Industrializados – IPI, destacado na nota. O Custo da Mercadoria Vendida – CMV desta venda foi de R$ 48,00 por unidade. As despesas de vendas administrativas, financeiras e demais despesas operacionais totalizaram R$ 5.200,00. Não havendo outras receitas, assinale, a seguir, o Resultado Antes dos Tributos sobre o Lucro nessa situação.

A empresa brasileira MITNARO S/A, em abril de 2020, importou maquinário da empresa americana Strong Products-Inc, no valor de US$ 100.000,00. O maquinário foi instalado e ficou pronto para entrar em operação no mesmo mês, quando a taxa de câmbio vigente era: US$ 1,00 = R$ 3,3098. Nas condições negociais, ficou estabelecido que o pagamento seria a prazo e deveria ser efetuado no dia 02 de maio de 2020. No dia do efetivo pagamento da máquina importada, verificou-se que a taxa de câmbio era US$ 1,00 = R$ 3,5418 e que a empresa estava isenta do pagamento de IOF.

Considerando as informações disponibilizadas anteriormente, assinale o lançamento a ser efetuado em virtude do efetivo pagamento ao fornecedor estrangeiro.