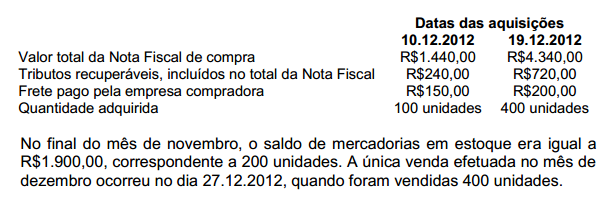

Uma sociedade empresária fez as seguintes aquisições de mercadorias para revenda no mês de dezembro de 2012:

Considerando que a empresa utiliza o Método da Média Ponderada para avaliação de seus estoques, o custo da mercadoria vendida no mês de dezembro de 2012, foi de:

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, analise os requisitos abaixo em relação ao reconhecimento de uma provisão.

I. Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente, legal ou não formalizada, como resultado de evento passado.

II. Uma provisão deve ser reconhecida quando seja provável, que será necessária, uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

III. Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

São requisitos necessários para o reconhecimento de uma provisão o(s ) item(ns ) :

De acordo com NBC TG 30 – Receitas, o reconhecimento da receita proveniente da venda de bens deve ser efetuado quando forem satisfeitas algumas condições. Analise as condições de reconhecimento de receitas abaixo e, em seguida, assinale a opção CORRETA.

I. A entidade tenha transferido para o comprador os riscos e benefícios mais significativos inerentes à propriedade dos bens.

II. O valor da receita possa ser confiavelmente mensurado.

III. A entidade mantenha envolvimento continuado na gestão dos bens, vendidos em grau associado à propriedade, mesmo sem o efetivo controle de tais bens.

IV. As despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

São condições para reconhecimento da receita da venda de bens, apenas o(s ) item(ns ):

Uma sociedade empresária reconhece uma provisão para garantias concedidas aos clientes, no mesmo período em que são registradas as vendas. Apesar de não ser possível prever o valor exato a ser gasto no futuro, com cada cliente, a provisão é constituída e o valor da provisão é calculado com base nas melhores estimativas disponíveis, e em bases confiáveis. Justificam o procedimento adotado pela empresa os Princípios:

Determinada empresa atua em dois segmentos de negócio: retificadora de motores e revenda de peças para automóveis. O faturamento da empresa está crescendo e ameaça extrapolar o limite de receita bruta da modalidade tributária Lucro Presumido. Para manter o enquadramento tributário, nos exercícios seguintes, o contador sugeriu ao proprietário, em dezembro, que desmembrasse a empresa em duas, sendo uma retificadora de motores e outra revenda de peças. Considerando o estabelecido no Código de Ética Profissional do Contador, a atitude do profissional citado:

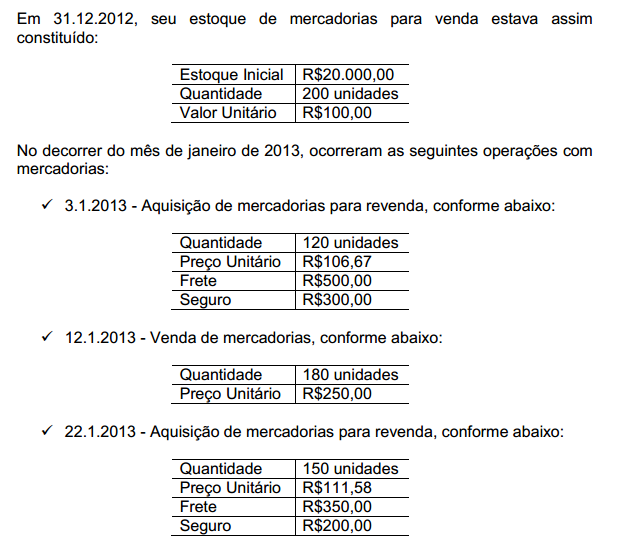

Uma sociedade empresária adota como método de avaliação de seu estoque o custo médio ponderado móvel.

Com base nas informações acima e desconsiderando a incidência de tributos, o custo médio unitário utilizado para a baixa do estoque em 12.1.2013 foi de:

Uma sociedade empresária vende mercadorias a varejo e adota o slogan “satisfação garantida ou o seu dinheiro de volta" apenas para o segmento de produtos de luxo, comprometendo-se a devolver aos clientes o valor pago pelas mercadorias, caso não fiquem satisfeitos. O prazo para solicitação da indenização pelo cliente é de 30 dias após a data da compra. No mês de julho de 2013, foram realizadas vendas de mercadorias à vista e com pronta entrega no valor de R$400.000,00, dos quais R$100.000,00 referem-se ao segmento de produtos de luxo. A área de atendimento ao cliente estima, com base na experiência passada e outros fatores relevantes, que 2% do valor das vendas sujeitas à devolução de pagamento deverá ser objeto de indenização. De acordo com a NBC TG 30 – Receitas e desconsiderando os efeitos tributários, a sociedade empresária deverá registrar:

Uma sociedade empresária recebeu por meio de cobrança bancária de clientes em 30.6.2013 duplicatas vencidas desde 31.5.2013, no valor de R$120.000,00 com juros de 10% de seu valor. O registro CORRETO desta operação de recebimento é:

Uma sociedade empresária contratou um seguro anual, em 1º de agosto de 2013, para cobertura de incêndio, avaliado no valor de R$180.000,00, com vigência a partir da assinatura do contrato. O prêmio cobrado pela seguradora é equivalente a 10% do valor da cobertura e foi pago em 31 de agosto de 2013. O saldo da conta Prêmios de Seguros pagos Antecipadamente, em 31 de dezembro de 2013, de acordo com o princípio da competência, será de:

Uma sociedade empresária adquiriu uma máquina por R$200.000,00 em 1º.4.2011. Foi instalada e colocada em condições de funcionamento no dia 1º.7.2011. A vida útil é de 20 anos, não há valor residual e a depreciação é calculada pelo método linear. Com base nessas informações, em dezembro de 2013, o bem terá sido depreciado em:

De acordo com o que determinada o Código de Ética Profissional do Contador, julgue as situações hipotéticas abaixo e, em seguida, assinale a opção CORRETA.

I. Um contador adota como estratégia de marketing publicar anúncios em jornal. Nos anúncios, ele faz indicação de títulos, especializações, serviços oferecidos, trabalhos realizados, além da relação dos clientes que autorizaram a publicação de seu nome.

II. Um auditor, atento ao programa de educação continuada, mantém-se atualizado, participando de cursos de extensão, seminários e outros eventos.

III. Um profissional da Contabilidade que atua como consultor tributário orienta os seus clientes a manterem escrituração contábil regular, independentemente do regime tributário escolhido.

Os profissionais citados nas situações acima agiram em conformidade com o que determina o Código de Ética Profissional do Contador nos itens:

Os sócios de uma sociedade empresária decidiram aumentar o Capital Social que era de R$50.000,00 para R$80.000,00. Para tanto, em 14.05.2012, integralizaram R$30.000,00, sendo R$15.000,00 em dinheiro e R$15.000,00, por meio de um veículo.

O registro contábil da integralização do aumento de capital social é:

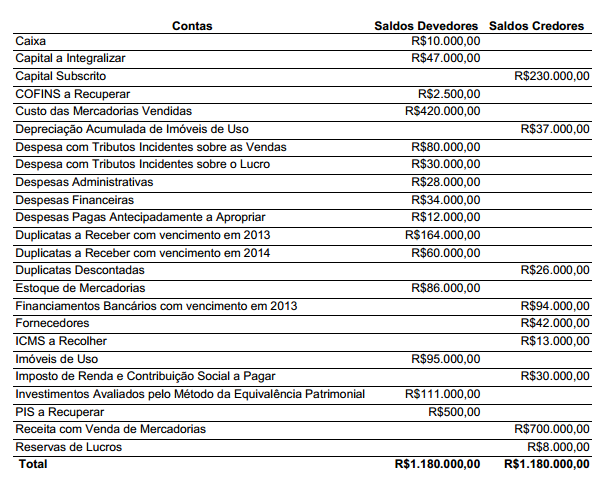

Uma sociedade empresária apresentava, em 31.12.2012, os seguintes saldos, antes da apuração do resultado do período:

Considerando que nenhum dividendo será distribuído no período, no Balanço Patrimonial em 31.12.2012, o Ativo Total é igual a:

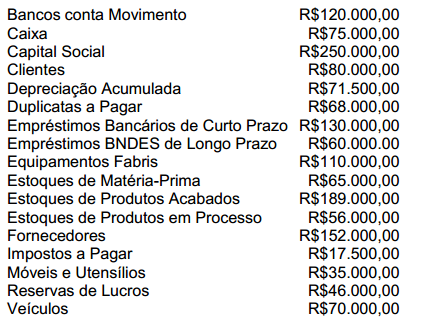

Uma sociedade empresária apresentou as seguintes contas com seus respectivos saldos em 1º.1.2013.

O total do Ativo é:

O efeito contábil de uma operação de compra de matéria-prima a prazo, com entrega imediata, representa: