Uma sociedade empresária recebeu em tesouraria, para depósito em 48 horas, um cheque no valor de R$15.000,00, para quitação de uma duplicata no mesmo

valor. Assinale a alternativa que apresenta o CORRETO registro desse recebimento:

Uma sociedade empresária apresentou o balancete de verificação, a seguir, do período encerrado em 31.12.2012.

O Resultado Antes dos Tributos Sobre o Lucro é de:

Uma empresa, para contabilizar seu "Patrimônio Líquido", deve:

Na Demonstração dos Fluxos de Caixa, pode-se citar como exemplos de fluxo de caixa das Atividades Operacionais: Recebimento

de caixa

Uma companhia aberta aplicou suas disponibilidades de caixa em ativos financeiros, adquirindo, em 31/10/2012, 6 títulos no valor de R$ 2.000,00 cada. Na data de aquisição, a companhia os classificou do seguinte modo: 4 títulos como ativo financeiro “mantido para negociação imediata” e 2 títulos como ativo financeiro “mantido até o vencimento”. A taxa de juros contratual de todos os títulos era de 1% ao mês e o valor justo de cada título 30 dias após a sua aquisição era de R$ 2.040,00. Com base nestas informações, em 30/11/2012, a companhia reconheceu,

Considerando os requisitos legais e contábeis para enquadramento das despesas em restos a pagar, assinale a opção correta.

A Demonstração do Valor Adicionado (DVA) é o informe contábil que evidencia, de forma sintética, os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e sua respectiva distribuição. A Lei nº 6.404/1976, com suas alterações, determina que, ao fim de cada exercício social, a diretoria das companhias abertas fará elaborar, com base na escrituração mercantil da companhia, a demonstração do valor adicionado. Com base nos dados da tabela, é correto afirmar que a DVA da empresa apresentará um valor adicionado líquido de

De acordo com as Normas Brasileiras de Contabilidade,

ITG 2000 (Escrituração Contábil), marque V para

verdadeiro ou F para falso e, em seguida, assinale a

alternativa que apresenta a sequência correta.

( ) O detalhamento dos registros contábeis é

diretamente proporcional à complexidade das

operações da entidade e dos requisitos de

informação a ela aplicáveis e devem,

necessariamente, observar um padrão predefinido.

( ) O registro contábil deve conter o número de

identificação do lançamento em ordem sequencial

relacionado ao respectivo documento de origem

externa ou interna ou, na sua falta, em elementos

que comprovem ou evidenciem fatos contábeis.

( ) A escrituração em forma contábil deve conter o valor

do registro contábil em moeda corrente do país de

origem.

( ) A escrituração contábil e a emissão de relatórios,

peças, análises, demonstrativos e demonstrações

contábeis são de atribuição e de responsabilidade

exclusivas do profissional da contabilidade

legalmente habilitado.

( ) A escrituração em forma contábil deve conter

histórico que represente a essência econômica da

transação ou o código de histórico padronizado,

neste caso baseado em tabela auxiliar inclusa em

livro próprio.

Quanto ao reconhecimento de um ativo intangível, é correto afirmar que ocorrerá quando

Assinale a alternativa que indica as contas que são classificadas como patrimoniais, integrais e em agentes consignatários concomitantemente.

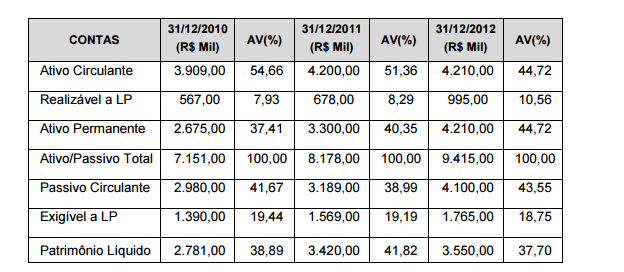

O quadro a seguir mostra a Análise Vertical (AV) do balanço patrimonial de uma empresa

hipotética no período 2010/2012

Examine as seguintes afirmativas sobre os significados/interpretações desta análise

vertical.

I. A análise vertical passiva da empresa em 2011 comparativamente a 2010 permite

visualizar maior preferência por recursos próprios, em relação aos recursos de

terceiros de maior maturidade (exigível ao longo prazo) em sua estrutura de

financiamento.

II. Ao se avaliar a estrutura do passivo da empresa em 2012 comparativamente a 2010,

verifica-se um acréscimo na participação do financiamento de curto prazo nas

aplicações totais processadas no ativo.

III. Observando o ativo total da empresa no período 2010/2012, constata-se um

decréscimo gradativo dos investimentos de curto prazo e, numa situação inversa,

maior preferência da empresa por ativos de longo prazo em detrimento dos de curto

prazo.

A partir dessa análise, estão CORRETAS as afirmativas

Determinada entidade pública, desejando reconhecer a receita executada pelo princípio da competência, deve considerar como fato gerador para o resultado do período

A liquidação de uma despesa de capital de curto prazo, referente à aquisição de móveis para uso, é registrada no subsistema patrimonial nos seguintes códigos de contas de terceiro nível