Em relação à Demonstração dos Fluxos

de Caixa (DFC), considere as assertivas que

seguem:

I - No Brasil, com a modifi cação da Lei nº 6.404/76

pela Lei nº 11.638/07, tornou-se obrigatória

para as companhias de capital aberto e para as

grandes sociedades.

II - A DFC evidencia as modifi cações ocorridas no

saldo de disponibilidades (caixa e equivalentes

de caixa) da companhia em determinado período.

III - A Lei nº 11.638/07 substitui a DOAR

(Demonstração das Origens/Aplicações de

Recursos) pela DFC.

IV - As práticas internacionais dispõem que esta

demonstração seja segregada em três tipos

de fl uxos de caixa: Fluxo Operacional, Fluxo

Financeiro e Fluxo de Investimentos.

Está CORRETO o que se afi rma apenas em:

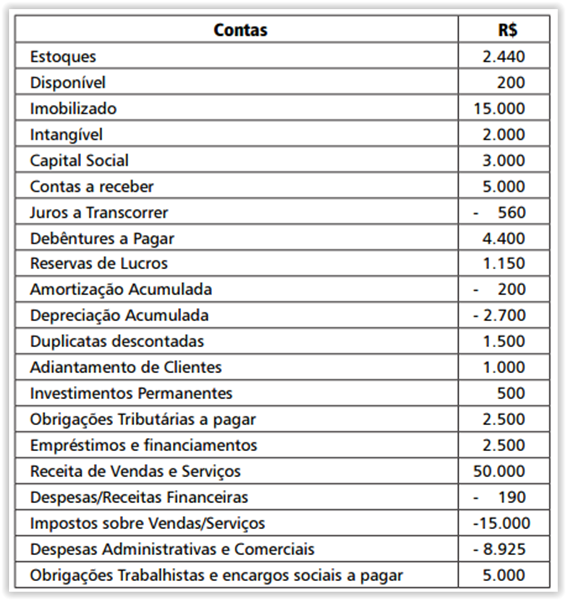

Analise as contas a seguir e assinale a opção que conste apenas contas de saldo devedor:

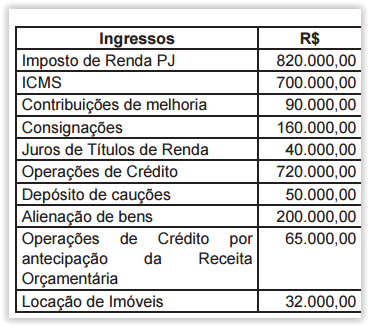

Com base no quadro das informações

a seguir, marque a alternativa que apresenta o

valor dos ingressos orçamentários.

O município de Riviera, arrecadou receitas no valor de R$2.500,00; autorizou o empenho de despesas no valor de R$ 1.800,00; houve liquidação de despesas no valor de R$650,00 e pagamento de R$100,00 no exercício. O valor do Superávit Financeiro, Restos a Pagar Processados a Pagar e Restos a Pagar Não Processados é:

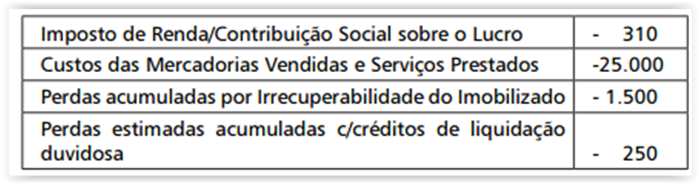

A Cia. Mineira de Produtos Alimentícios apresentou, no último

exercício, os seguintes saldos das contas patrimoniais e de resultados

no último exercício.

A partir dos dados da Cia. Mineira de Produtos Alimentícios, pode-se

afirmar que

Efetue a Consolidação dos Balanços apresentados a seguir e

assinale a alternativa que apresenta o correto valor do

Patrimônio Consolidado.

Para que no sistema orçamentário ocorra o reconhecimento de um fenômeno como receita, é necessária a existência de:

A diferença entre a despesa empenhada e a despesa paga quando inscrita no final do exercício, conforme estabelece a legislação na área pública, deve ser classificada como:

O empenho dos juros das operações de crédito por antecipação de receita é classificado como:

As Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP) devem ser convergentes com as Normas Internacionais de Contabilidade para o Setor Público, emitidas pelo(a ):

No Balanço Orçamentário, a diferença negativa obtida pela equação Receita Estimada – Receita Arrecadada é:

Na definição de variações patrimoniais “ativas e passivas”, o pagamento do principal da dívida pública deverá ser classificado como uma variação:

Conforme estabelece a Resolução do Conselho Federal de Contabilidade, o regime da receita é:

De acordo com o Pronunciamento Conceitual Básico (R1) – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, assinale a opção que indica os elementos diretamente relacionados à mensuração da posição patrimonial e financeira de uma sociedade empresária.

Uma sociedade empresária prestadora de serviços de consultoria possui em seu balanço patrimonial um prédio de dez andares. Este está contabilizado por R$ 1.000.000,00. Os funcionários da área de consultoria da sociedade empresária trabalham nos quatro primeiros andares do prédio, enquanto no quinto funciona a parte administrativa. Além disso, dois andares estão destinados a uma futura expansão. Ainda, os três últimos andares do prédio são alugados para um curso de inglês. Assinale a opção correta em relação à contabilização do prédio no Balanço Patrimonial da sociedade empresária.