No balanço patrimonial apresentado em 31/12/2015, uma sociedade empresária constatou que havia um erro no cálculo da depreciação de um ativo imobilizado no ano de 2013. De acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a empresa deve divulgar as seguintes informações em notas explicativas, à exceção de uma. Assinale-a.

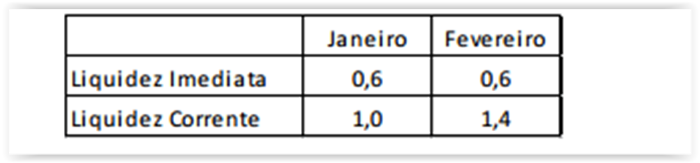

Uma sociedade empresária apresentava os seguintes índices de

liquidez imediata e corrente em janeiro e fevereiro de 2016:

Sabe-se que, em fevereiro de 2016, ocorreu apenas um evento na

empresa.

Assinale a opção que pode indicar este evento.

Uma sociedade empresária prestadora de serviços possuía 60 computadores. No processo de auditoria externa foi verificado que 15% destes computadores estavam danificados, sendo impossível sua utilização. Assinale a opção que indica o posicionamento contábil correto do auditor frente a essa situação.

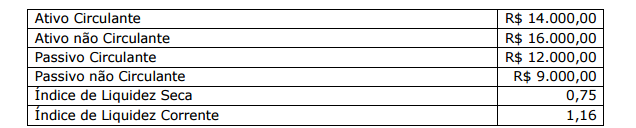

Considere os seguintes dados da Cia Novo Horizonte em um determinado exercício:

De acordo com dados contábeis apresentados, o valor dos estoques é

A comercial Bom sucesso Ltda. optou por utilizar o sistema UEPS, como critério de avaliação de seus Estoques. Com essa escolha, a empresa estará atribuindo as suas mercadorias estocadas à(ao)

Considerando o Código de Ética do Profissional da Contabilidade – CEPC, assinale a alternativa incorreta:

“O plano de contas, com todas as suas contas sintéticas e analíticas, deve conter, no mínimo,_______________ e é parte integrante da escrituração contábil da entidade, devendo seguir a estrutura patrimonial prevista na Lei n.° 6.404/76”. Preencha a lacuna com a alternativa correta:

Retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade e pode ser feito por meio de: ( ) estorno. ( ) transferência. ( ) complementação. ( ) fraude. Coloque V para Verdadeiro e F para Falso e assinale a alternativa com a ordem correta:

De acordo com os princípios de contabilidade do Conselho Federal

de Contabilidade, julgue os itens subsequentes.

Atende ao princípio da oportunidade o procedimento consistente na apresentação dos componentes patrimoniais com vistas a permitir a produção de informações tempestivas.

Considerando os princípios, teorias e normas contábeis aplicáveis

no Brasil, julgue os itens subsequentes.

Um evento que altera de forma qualitativa, mas não monetária, o patrimônio de uma entidade é um fato administrativo, mas não um fato contábil.

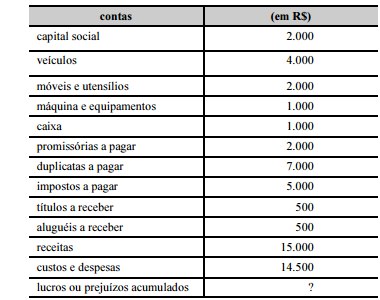

Considerando que a tabela precedente apresenta as únicas contas

relevantes para fins de levantamento do balancete e para a apuração

do resultado do exercício de determinada entidade, julgue os itens

a seguir.

No rol de contas apresentado, há apenas duas contas de resultado.

No balanço orçamentário, devem constar obrigatoriamente:

Dentre os elementos de despesa: 14; 18; 30; 33 e 36, assinale a ordem correspondente da esquerda para a direita.

No que se refere aos princípios e às convenções da teoria contábil,

julgue os itens seguintes.

Das teorias aplicadas ao patrimônio líquido de uma entidade,

a teoria da entidade é aquela que evidencia a demonstração do

balanço patrimonial, ao passo que a teoria do proprietário é a

que ressalta a demonstração do resultado do exercício.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

A demonstração dos fluxos de caixa, composta pelo fluxo dos

financiamentos, dos investimentos e pelo fluxo operacional,

deve ser elaborada por um dos seguintes métodos: método

indireto, em que se apresentam os principais componentes das

atividades operacionais; ou método direto, também

denominado método da reconciliação, que parte do lucro

líquido até chegar ao saldo em caixa.