A Cia. A tinha participação de 100% na Cia. B.

A Cia. B tinha ativos e passivos com terceiros.

Em X1, a Cia. A incorpora a Cia. B.

Assinale a opção que indica o(s) elemento(s) do balanço patrimonial no(s) qual(ais) não deverá haver alteração após a incorporação.

Em relação aos aspectos qualitativos das informações contábeis inseridas nas demonstrações contábeis das entidades públicas, assinale a afirmativa INCORRETA.

Considere as informações extraídas da demonstração de resultado do exercício de uma companhia XML no período de 2021:

- Receita bruta de vendas: R$ 1.000.000,00;

- Impostos sobre vendas: R$ 160.000,00;

- Descontos incondicionais concedidos: R$ 40.000,00;

- Comissões sobre as vendas: R$ 35.000,00;

- Custo das mercadorias vendidas: R$ 480.000,00;

- Abatimentos concedidos: R$ 30.000,00;

- Devoluções de vendas: R$ 110.000,00.

Partindo desses dados, o valor da receita líquida relativa ao exercício de 2021 foi igual a

Ativos e passivos que podem ser avaliados a valor justo na mensuração após reconhecimento são:

O conceito de controle está relacionado ao investidor controlar a investida quando está exposto a, ou tem direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida e tem a capacidade de afetar esses retornos por meio de seu poder sobre a investida.

Um exemplo de direito que pode dar poder ao investidor é ter:

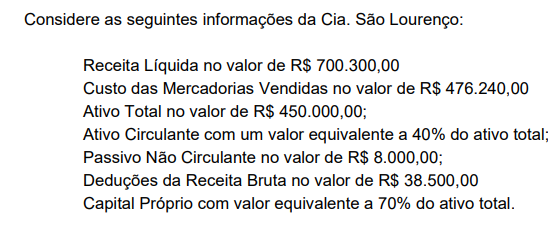

Com base, exclusivamente, nos itens acima, os valores do Ativo Não Circulante, Lucro Bruto e Patrimônio Líquido são, respectivamente:

Sobre o trecho da Lei das S/As (Lei nº 6.404/76): Art. 179. “As contas serão classificadas do seguinte modo: (...) IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.” O conceito de transferência dos benefícios, riscos e controle dos bens à empresa foi uma das alterações trazidas pela Lei nº 11.638/2007, no processo de convergência para o padrão internacional.

Sobre o pressuposto contábil tratado nesse conceito, assinale a alternativa correta.

Considere as seguintes transações da empresa XY Ltda., ocorridas no mês de janeiro de 20X9, quando iniciou as suas atividades.

- Aquisição de mercadorias no valor de R$20.000,00, que inclui um ICMS recuperável, no valor de R$3.400,00.

- Venda de 50% das mercadorias adquiridas por R$ 25.000,00 sujeita somente à incidência do ICMS, a uma alíquota de 12%.

Após o registro contábil de apuração do ICMS, admitindo-se que estas foram as únicas transações realizadas no mês pela empresa XY

Ltda., assinale a alternativa correta.

A respeito das organizações da sociedade civil de interesse público (OSCIP), da construção de agendas e do planejamento e da avaliação de políticas públicas, julgue os itens seguintes.

A análise pormenorizada do processo de seleção de beneficiários, no caso de uma política pública com critério de elegibilidade, faz parte da avaliação do desenho dessa política pública.

Relativamente à demonstração dos fluxos de caixa, julgue os itens que seguem.

O pagamento de um empréstimo que inclua tanto juros quanto capital tomado pode ser classificado, simultaneamente, como atividade operacional e como atividade de financiamento.

Considerando as normas vigentes, julgue os itens seguintes, relativos à elaboração de demonstrações contábeis.

No balanço patrimonial, um ativo significativo que represente uma linha de negócios da entidade e seja classificado como mantido para venda deve ser segregado de itens que não possuam a mesma classificação.

Considerando as normas vigentes, julgue os itens seguintes, relativos à elaboração de demonstrações contábeis.

Na demonstração do resultado abrangente, itens que compõem o resultado podem ser apresentados pelo seu valor antes de serem deduzidos os efeitos tributários, desde que esses efeitos sejam apresentados separadamente para cada item.

Julgue os itens subsequentes, acerca do tratamento contábil de elementos patrimoniais ativos.

Valor de custo ou valor de mercado — dos dois, o menor: essa é a regra consagrada para a avaliação do valor dos itens mantidos em estoque.

Com relação aos conceitos básicos de análise de balanços e às demonstrações financeiras, julgue os itens subsequentes.

As informações extraídas das demonstrações contábeis são transformadas em indicadores para possibilitar que os analistas tirem conclusões a respeito da entidade estudada.

Julgue os seguintes itens sobre os bens públicos e a sua classificação.

Mesmo que seja usado de forma contínua e incontestadamente por alguém de boa-fé, o bem público não se sujeita a usucapião.