Com base na NBC TG 36 (R3) – Demonstrações Consolidadas, analise as afirmativas, classificando as como Verdadeiras ou Falsas e, em seguida, assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A controladora deve elaborar demonstrações consolidadas utilizando políticas contábeis uniformes para transações similares e outros eventos em circunstâncias similares.

( ) A controladora deve apresentar as participações de não controladores no balanço patrimonial consolidado, dentro do patrimônio líquido, separadamente do patrimônio líquido dos proprietários da controladora.

( ) Demonstrações consolidadas são as demonstrações contábeis de grupo econômico, em que os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa da controladora e de suas controladas são apresentados como se fossem uma única entidade econômica.

Acerca de contabilidade geral, julgue o item.

A existência do plano de contas impede que, em um lançamento, a conta a ser utilizada seja trocada ou o registro, invertido.

Determinado ente, ao final do exercício, apresentou os seguintes saldos (valores em R$ 1,00):

receita prevista/despesa fixada – 800;

receita arrecadada – 850;

despesa empenhada – 760;

despesa liquidada – 730;

despesa paga – 650.

Com base nesse caso hipotético e na Lei n.º 4.320/1964, julgue o próximo item.

Houve um superávit orçamentário de R$ 120,00.

Através das informações fornecidas e relatadas nos balanços patrimoniais das empresas, é possível monitorar uma série de questões implícitas, EXCETO

Considerando o Código de Ética Profissional do Contador, este, quando perito, assistente técnico, auditor ou árbitro, deverá, EXCEIO,

As transações com partes relacionadas e saldos existentes com outras entidades de grupo econômico devem ser divulgados nas demonstrações contábeis da entidade. Com base nestas transações, analise as afirmativas abaixo e coloque V para Verdadeiro e F para Falso e assinale a alternativa com a sequência correta, de cima para baixo: ( ) Parte relacionada é a pessoa ou a entidade que está relacionada com a entidade que está elaborando suas demonstrações contábeis. ( ) A participação de controladora ou controlada em plano de benefícios definidos que compartilha riscos entre entidades de grupo econômico é considerada uma transação entre partes relacionadas. ( ) Os itens de natureza similar podem ser divulgados de forma agregada, inclusive quando a divulgação em separado for necessária para a compreensão dos efeitos das transações com partes relacionadas nas demonstrações contábeis da entidade. ( ) Se a entidade tiver realizado transações entre partes relacionadas durante os períodos cobertos pelas demonstrações contábeis, a entidade deve divulgar a natureza do relacionamento entre as partes relacionadas, assim como as informações sobre as transações e saldos existentes, incluindo compromissos, necessários para a compreensão dos usuários do potencial efeito desse relacionamento nas demonstrações contábeis.

Com base na NBC TG 27 (ativo imobilizado), assinale a opção

correta, em relação à depreciação, ao valor depreciável e ao período

de depreciação.

O patrimônio líquido é o interesse residual nos ativos da entidade

depois de deduzidos todos os seus passivos. A respeito

do patrimônio líquido e das contas que o integram, assinale

a opção correta.

A depreciação de elementos do ativo imobilizado com vida útil

econômica limitada

Com relação à incidência da COFINS sobre operações, realizadas

por pessoa jurídica, de aquisição de imóveis para venda, para a

promoção de empreendimento de desmembramento e para

loteamento de terrenos, assinale a opção correta.

A técnica contábil que tem por propósito efetuar o registro dos fatos contábeis em livros próprios é denominada

A Demonstração do Resultado do Exercício tem por objetivo evidenciar a formação do resultado do período. Essa demonstração faz o confronto entre as receitas e as despesas (deve haver uma relação direta entre elas). O resultado operacional bruto é encontrado fazendo o confronto entre:

Os saldos em moeda estrangeira, que devem ser apresentados no Balanço Patrimonial, quando a empresa possui contas em unidades bancárias em outros países, devem ser apresentados pelo valor

Considerando o balanço patrimonial, que retrata o efeito patrimonial e financeiro das transações por meio de seus grupamentos em classes amplas de acordo com suas características econômicas, pode-se afirmar que o reconhecimento de um elemento no balanço patrimonial exige que esse elemento

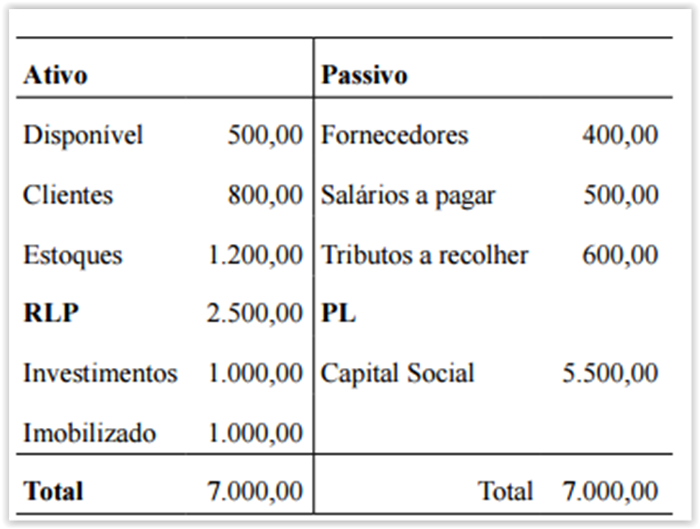

Com base no balanço simplificado, que segue, responda às questões 59 e 60.

O índice de liquidez seca é de: