No Balanço Patrimonial, a diferença entre Ativo Circulante e Passivo Circulante representa

Supõe-se que a empresa S/A tem um fornecedor de prestação de serviços de segurança e que no mês de Agosto deveria ter recolhido o imposto de renda retido na fonte referente à nota fiscal do pagamento efetuado no mês anterior ao seu fornecedor. O recolhimento deveria ter sido no dia 20 de agosto de 2017, porém a empresa detectou que no dia 25 de setembro de 2017 não havia realizado o recolhimento e que isso implicaria multa. O procedimento para cálculo dessa multa pela falta do recolhimento do imposto de renda no respectivo vencimento seria

A Lei nº 101/2000 estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. Sobre suas disposições, leia as assertivas a seguir e, depois, assinale a alternativa CORRETA.

I. É vedado ao Tesouro Nacional adquirir títulos da dívida pública federal existentes na carteira do Banco Central do Brasil, ainda que com cláusula de reversão, salvo para reduzir a dívida mobiliária.

II. Salvo mediante lei específica, não poderão ser utilizados recursos públicos, inclusive de operações de crédito, para socorrer instituições do Sistema Financeiro Nacional, ainda que mediante a concessão de empréstimos de recuperação ou financiamentos para mudança de controle acionário.

III. É absolutamente vedado ao Banco Central do Brasil conceder às instituições financeiras privadas operações de redesconto e de empréstimos de prazo inferior a trezentos e sessenta dias.

IV. O Banco Central do Brasil só poderá comprar diretamente títulos emitidos pela União para refinanciar a dívida mobiliária federal que estiver vencendo na sua carteira.

É CORRETO apenas o que se afirma em

A Receita Federal do Brasil (RFB), em 2009, apresentou a Instrução Normativa - IN 971/09, que dispõe sobre normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à Previdência Social e as destinadas a outras entidades ou fundos, administradas pela Secretaria da Receita Federal do Brasil (RFB). Na Seção IV, está prevista a dispensa de retenção. Nesse sentido, identifique a situação ideal para que a contratante fique dispensada de efetuar retenção, e a contratada, de registrar o destaque da retenção na nota fiscal, na fatura ou no recibo, conforme o artigo 120.

De acordo com o pronunciamento do CPC que trata de ativos intangíveis, o tratamento contábil que uma companhia aberta deve adotar em relação aos gastos destinados à geração de ativo intangível internamente e realizados durante a fase de pesquisa de projeto interno consiste em reconhecer esses gastos como

Considerando que uma instituição tenha caráter filantrópico, preste os serviços para os quais tenha sido instituída e os coloque à disposição do grupo de pessoas ao qual se destine, assinale a opção correta. Nesse sentido, considere que a sigla IRPJ, sempre que empregada, se refere a imposto de renda de pessoa jurídica.

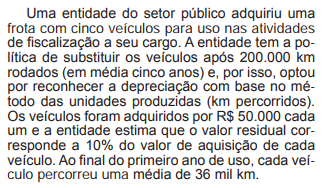

Leia atentamente o texto a seguir e responda à questão.

O valor depreciável da frota é de:

A Guia de Recolhimento da União (GRU) é um dos documentos instituídos pelo Ministério da Fazenda para recolhimento das receitas de órgãos, fundos, autarquias, fundações e demais entidades integrantes dos orçamentos fiscal e da seguridade social. Considerando as características dos tipos e as modalidades de pagamento da GRU informados no sítio do Tesouro Nacional, assinale a alternativa correta.

O documento emitido no Sistema Integrado de Administração Financeira do Governo Federal – SIAFI que permite registrar eventos contábeis não vinculados a documentos específicos é a Nota de:

Com base nos Procedimentos Contábeis Patrimoniais da 7ª edição do Manual de Contabilidade Aplicada ao Setor Público, o código a ser utilizado no elemento de despesa para classificar uma Despesa de Exercício Anterior é o:

Conforme o exposto na norma NBC TSP 02, que tem como objetivo “descrever o tratamento contábil das receitas provenientes de transações e eventos com contraprestação”, é correto afirmar que:

Uma empresa adquiriu à vista, em 30/11/2016, mercadorias pelo valor total de R$ 10.000.000,00, sendo que neste valor estavam incluídos os seguintes impostos:

− R$ 1.000.000,00 de impostos não recuperáveis.

− R$ 1.200.000,00 de impostos que são compensados com os impostos incidentes no momento da venda das mercadorias.

No mês de dezembro de 2016 a empresa vendeu 80% das mercadorias que foram adquiridas em 30/11/2016 pelo valor bruto de R$ 9.400.000,00, sendo que os impostos incidentes sobre estas vendas totalizaram R$ 940.000,00. O valor das despesas com frete para a entrega das vendas efetuadas foi R$ 60.000,00. Sabendo-se que não havia saldo de estoque de mercadorias antes da compra de 30/11/2016, o Resultado Bruto com Mercadorias apurado pela empresa no ano de 2016, exclusivamente relacionado com as vendas aqui apresentadas, foi, em reais,

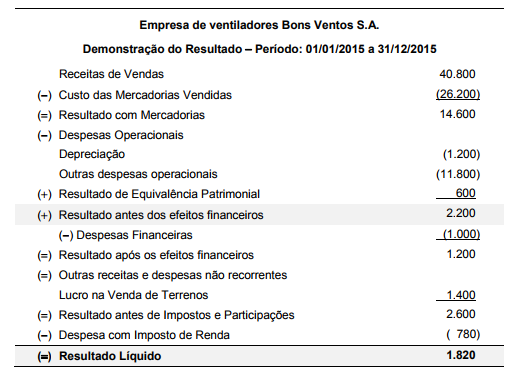

A Demonstração do Resultado do ano de 2015 da empresa de ventiladores Bons Ventos S.A. é apresentada abaixo:

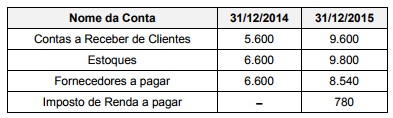

Os saldos de algumas contas constantes dos Balanços Patrimoniais da empresa, em 31/12/2014 e 31/12/2015 são:

Sabendo que as despesas financeiras contabilizadas no resultado de 2015 não foram pagas, o valor correspondente ao Caixa das Atividades Operacionais gerado pela empresa no ano de 2015 foi, em reais,

A NBC PI 01 determina que o contador, na função de auditor interno, deve manter o seu nível de competência profissional pelo conhecimento atualizado das Normas Brasileiras de Contabilidade, das técnicas contábeis, especialmente na área de auditoria, da legislação inerente à profissão, dos conceitos e técnicas administrativas e da legislação aplicável à entidade. Todavia, essa mesma norma estabelece que a amplitude do trabalho do auditor interno e sua responsabilidade estão limitadas

Uma empresa obteve um empréstimo no valor de R$ 100.000,00 para ser liquidado em uma única parcela no final do prazo de 2 meses. A taxa de juros compostos negociada foi 3% ao mês e a empresa deve pagar, adicionalmente, na data da obtenção do empréstimo, uma taxa de cadastro no valor de R$ 1.000,00. Na data do vencimento do empréstimo a empresa deve pagar, junto com o valor que pagará à instituição financeira, um imposto no valor de R$ 530,00. O custo efetivo total para a empresa no prazo do empréstimo, foi