A NBC TG 25 – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES ilustra o tratamento contábil quando uma obrigação presente ou possível da entidade envolve prazos ou valores incertos.

Com base na referida norma, relacione o tratamento dado a cada situação a seguir com seu reconhecimento e divulgação.

I. Há obrigação presente que provavelmente requer uma saída de recursos.

II. Há obrigação possível ou obrigação presente que pode requerer, mas provavelmente não irá requerer, uma saída de recursos.

III. Há obrigação possível ou obrigação presente cuja probabilidade de uma saída de recursos é remota.

( ) Não é reconhecida nenhuma provisão e não há obrigatoriedade de divulgação.

( ) Deve-se reconhecer a provisão e divulgar em nota explicativa.

( ) Não é reconhecida a provisão, mas é divulgado o fato em nota explicativa como passivo contingente.

A relação correta, na ordem apresentada, é

A Cia A é controladora da Cia B mediante participação societária equivalente a 90% do capital social da Cia B. No balanço patrimonial, a participação dos não controladores deve ser apresentada

A sociedade empresária “Alfa e Ômega Ltda.” é uma sociedade limitada composta por três sócios: João, Maria e Pedro. Os percentuais de participação no capital social são os seguintes: João 40%, Maria 35%, e Pedro 25%. A sociedade empresária está avaliada com os seguintes valores em 31 de dezembro de 20XX:

Recentemente, foi acordado que Pedro deixará a sociedade. De acordo com o contrato social, a apuração de haveres deve considerar o valor de mercado dos ativos, incluindo o valor do goodwill da empresa, que foi avaliado em R$ 500.000. Além disso, o contrato prevê um deságio de 10% sobre o valor de mercado total apurado, considerando riscos associados ao futuro da empresa.

Nesse caso, (i) o valor total de mercado da empresa antes de aplicar o deságio, (ii) o valor líquido de mercado da empresa após aplicar o deságio, (iii) o valor dos haveres de Pedro, considerando sua participação na sociedade e o valor líquido apurado da empresa e (iv) se Pedro também tivesse um empréstimo pessoal de R$ 150.000 junto à empresa, o valor final a ser recebido por ele após a compensação deste empréstimo seriam, respectivamente,

A ética é fundamental no exercício da contabilidade, pois garante a integridade, a transparência e a confiança nas informações financeiras divulgadas, aspectos essenciais para o bom funcionamento das empresas e a estabilidade econômica.

O papel da contabilidade na sociedade vai além do simples registro de transações, pois ela atua como um mecanismo de

Assinale a opção que indica uma conta do passivo de uma entidade que não deve ser classificada como passivo circulante de acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS.

O estatuto de uma sociedade empresária previa, anualmente, a constituição de uma reserva com o intuito de segregar uma parcela dos lucros, correspondente a prováveis perdas extraordinárias futuras.

Ao final de cada exercício, a sociedade empresária deveria constituir reserva

De acordo com o Pronunciamento Técnico CPC 12 (R1) – Ajuste a Valor Presente, os saldos de imposto de renda e de contribuição social diferidos, reconhecidos no balanço patrimonial, não devem ser ajustados a valor presente porque não é possível determinar

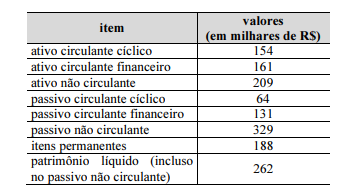

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

A liquidez geral da empresa é superior a 1,25.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue os itens subsequentes.

A margem de contribuição em termos percentuais é calculada pela divisão da margem de contribuição monetária pelos custos variáveis do período.

Julgue os próximos itens, a cerca das etapas e dos estágios das despesas e receitas públicas.

O lançamento da receita orçamentária é a etapa que antecede à fixação do montante da despesa orçamentária que irá constar na lei orçamentária anual.

Em relação a ativos não financeiros mantidos para venda pelas instituições financeiras, ativo intangível, provisões, contingências e patrimônio, julgue os itens seguintes.

Os ativos não financeiros que, mantidos para venda, tenham sido recebidos pela instituição em liquidação de instrumentos financeiros de difícil ou duvidosa solução não

destinados ao próprio uso devem ser avaliados pelo menor valor entre o valor presente líquido e o valor de mercado.

Uma empresa adquiriu um equipamento de uso produtivo para utilizá-lo por 10 anos. No ato da compra, a empresa pagou uma entrada de 20% do valor do equipamento e financiou os 80% restantes em 60 meses, com juros prefixados.

Nessa situação hipotética, para escriturar a referida transação por meio de apenas um lançamento contábil, a empresa deverá, obrigatoriamente, utilizar

O reconhecimento e mensuração do imposto diferido são fundamentais para uma contabilidade precisa e para a interpretação adequada das demonstrações financeiras de uma empresa. Compreender os princípios do CPC 32 é essencial para profissionais contábeis e financeiros. De acordo com o CPC 32 (IAS 12), um ativo fiscal diferido deve ser reconhecido quando:

Esse demonstrativo contábil tem a finalidade de evidenciar, de forma sintética, os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e sua respectiva distribuição. Sua publicação deverá ocorrer a cada exercício contábil. Gerencialmente pode ser utilizado para avaliar o desempenho da geração de riqueza, ao medir a eficiência da empresa em relação a utilização dos fatores de produção, comparando os valores das saídas com os valores das entradas; e avaliar o desempenho social à medida que demonstra a distribuição da riqueza gerada, a participação dos empregados, do Governo, dos agentes financiados e dos acionistas. O texto se refere a(o):

As notas explicativas são elementos essenciais das demonstrações financeiras de uma empresa, fornecendo informações complementares e detalhadas sobre os itens apresentados nas demonstrações. Essas notas têm o propósito de esclarecer aspectos importantes das demonstrações financeiras apresentadas. Qual das seguintes informações não é típica de ser encontrada nas notas explicativas das demonstrações financeiras?