Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue os itens subsequentes.

No Brasil, a consolidação das DCASP pode ser feita tanto em cada ente da Federação (intragovernamental) como em âmbito nacional (intergovernamental).

No que se refere a demonstrações financeiras de divulgação, consórcios, empresas em liquidação extrajudicial e auditoria, julgue o seguinte item.

Para os grupos de consórcios encerrados, as administradoras de consórcio devem baixar os valores dos recursos acumulados desde a data da constituição do grupo até a data

de seu encerramento, reconhecendo-os como ativos no balanço patrimonial da administradora.

Em relação a ativos não financeiros mantidos para venda pelas instituições financeiras, ativo intangível, provisões, contingências e patrimônio, julgue os itens seguintes.

No patrimônio líquido das instituições financeiras, as reservas legal, estatutárias, para contingências, de incentivos fiscais e de lucros a realizar são segregações das reservas

de lucros.

Julgue os itens a seguir, a respeito de receitas, despesas, custos e resultados.

Suponha que, na última hora do último dia de certo mês, uma sexta-feira, uma venda tenha sido realizada por uma empresa e que a nota fiscal correspondente tenha sido emitida, porém o produto tenha sido entregue somente na semana seguinte. Nessa situação hipotética, a receita relativa à venda e o custo da mercadoria que foi vendida devem compor os relatórios contábeis do mês em que a venda foi realizada.

Um evento significativo no contexto contábil é a combinação de negócios, onde envolve-se a união de duas entidades distintas em uma única entidade, com implicações importantes nas demonstrações financeiras. Esse processo requer o reconhecimento e a mensuração adequada dos ativos, passivos e patrimônio líquido adquiridos. Em uma combinação de negócios, como são reconhecidos os ativos e passivos adquiridos?

Avalie se o CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, em seu item 20, prevê as seguintes penalidades:

I. Advertência reservada;

II. Advertência pública;

III. Censura reservada;

IV. Censura pública.

Estão corretos os itens

Um estúdio de pilates oferece apenas aulas individuais. Todas as suas operações são realizadas à vista. O preço da hora-aula é de R$200. Já o custo variável por aula referente ao pagamento dos instrutores é de R$120. Além disso, o estúdio paga, mensalmente, o salário da secretária e o do contador que são, respectivamente, de R$3.000 e R$6.000. Já a depreciação mensal dos aparelhos utilizados é de R$400. O estúdio ainda incorre e paga a despesa mensal de aluguel, que é de R$5.000.

O ponto de equilíbrio financeiro do estúdio, em número de aulas, é:

Considerando conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem.

Contabilidade é uma ciência social.

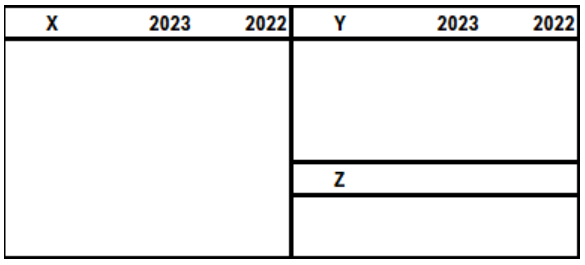

Com base na imagem abaixo e considerando a estrutura do balanço patrimonial, os grupos contábeis identificados pelas letras X, Y e Z são, respectivamente:

No que se refere à elaboração das demonstrações contábeis, julgue os itens a seguir.

Suponha que, ao elaborar a demonstração de fluxos de caixa pelo método indireto, um contabilista tenha equivocadamente considerado um aumento de saldo em uma conta redutora de ativo não monetário, quando, na verdade, havia ocorrido uma redução no saldo dessa conta. Nesse caso, é correto afirmar que o erro do contabilista resultará em uma subavaliação das fontes de caixa do período e em uma superavaliação das aplicações.

É o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação ordenada entre participantes do mercado na data de mensuração. Esse conceito descreve:

O entendimento efetivo de conceitos a partir das normas e dos pronunciamentos contábeis é imprescindível para que as informações sejam relevantes e representem fidedignamente o reconhecimento e a mensuração de ativos, passivos, patrimônio líquido, receitas e despesas da entidade.

Em se tratando dos preceitos das normas e dos pronunciamentos contábeis, é correto afirmar que

Uma empresa S.A. declarou um dividendo de R$ 0,75 por ação sobre suas 500.000 ações ordinárias. O estatuto social da empresa é omisso quanto à participação dos acionistas em relação aos dividendos, e estes em votação decidiram alterá-la para 10%.

Considerando-se as informações apresentadas e os preceitos da Lei nº 6.404/1976, a empresa deve destinar como dividendos um valor de:

Relacione os tipos de gastos a seguir elencados com seus respectivos conceitos.

1. Custo

2. Despesa

3. Investimento

( )Gasto ativado em função de sua vida útil ou de benefícios atribuíveis a períodos futuros.

( )Gasto relativo ao consumo de recursos utilizados na produção de outros bens ou serviços.

( )Gasto relativo a bem ou serviço consumido direta ou indiretamente para obtenção de receitas, manutenção da entidade e remuneração do capital de terceiros.

Assinale a opção que mostra a relação correta, na ordem apresentada.

O ativo fiscal diferido é o valor do tributo sobre o lucro recuperável em período futuro relacionado ao que se afirma a seguir, com exceção de