Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Situação hipotética: Um ativo produtivo, adquirido por R$ 250.000 havia três anos completos, recebeu depreciação acelerada de 60% desse valor. Ao final do terceiro ano, a empresa avaliou a recuperabilidade desse ativo e constatou que ele ainda poderia ser utilizado, produtivamente, por mais dois anos, caso em que geraria um valor de R$ 95.000, ou poderia ser levado a mercado e vendido como equipamento usado, hipótese em que geraria um caixa líquido de R$ 105.000. Assertiva: Nessa situação, a empresa deve constituir uma provisão por perda de recuperabilidade do valor desse ativo.

Considerando o normativo contábil de combinação de negócios, julgue o item a seguir.

Em uma aquisição reversa, o adquirente contábil normalmente não transfere ações nem outra forma de contraprestação para a adquirida contábil.

Em 2017, a empresa Z vendeu mercadorias a prazo no valor de R$ 100.000, com abatimento de R$ 1.000 — o custo era de R$ 30.000 e o frete da venda, R$ 200. Houve, ainda, a devolução de mercadorias vendidas, no valor de R$ 14.000, com custo de R$ 4.200.

Considerando essas informações, julgue o item seguinte a respeito de receitas de vendas de produtos e serviços.

Em 2017, o lucro bruto da empresa Z foi de R$ 59.000.

A Consolidação das demonstrações contábeis objetiva informar aos seus usuários os resultados das operações e a posição financeira do Grupo empresarial; portanto ficam submetidas ao processo de consolidação integral, as empresas as quais o investidor tenha investimentos classificados como:

Para efeito da Lei de Responsabilidade Fiscal, considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a:

Método pelo qual o registro de qualquer operação implica que um débito em uma ou mais contas deve corresponder um crédito equivalente, em uma ou mais contas, de forma que a soma dos valores debitados seja sempre igual à soma dos valores creditados. A esse método se dá o nome de:

Analise o seguinte demonstrativo financeiro:

• Receita Patrimonial: R$ 100,00.

• Receita de Contribuições: R$ 150,00.

• Operações de crédito: R$ 50,00.

• Alienação de bens: R$ 100,00.

Com base nessas informações, o valor total das receitas correntes é de:

A empresa Investida S/A, subsidiária da empresa ABC Ltda, distribui lucros proporcionais à participação de seus acionistas. É correto afirmar que, quando do registro do recebimento de lucros, haverá

A Empresa Comp-ID presta serviços de consultoria e tem a seguinte estrutura de preço, custos e despesas:

Considerando as informações acima, o ponto de equilíbrio financeiro e o ponto de equilíbrio contábil por mês, em unidades, são, respectivamente:

A empresa XYZ S/A teve as seguintes operações de estoque da mercadoria denominada ETC, no mês de março/X1:

Saldo Inicial em 01/03/X1 - 100 unidades por R$ 55 cada unidade

12/03/X1 - Venda de 60 unidades por R$ 80 cada unidade

20/03/X1 - Compra de 80 unidades por R$ 70 cada unidade

25/03/X1 - Venda de 50 unidades por R$ 80 cada unidade

Qual é o valor do resultado da venda de mercadorias em março/X1, considerando que a empresa utiliza o método “Primeiro-que-Entra, Primeiro-que-Sai" (PEPS) na avaliação de Estoques?

Considerando o disposto nas Normas Brasileiras de Contabilidade atualmente em vigor, emitidas pelo Conselho Federal de Contabilidade, em relação aos critérios de avaliação e registro de ativos e passivos, é INCORRETO afirmar:

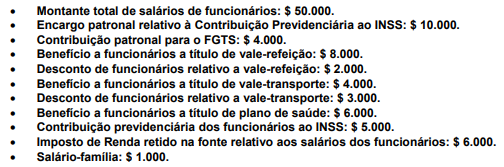

Considere os seguintes valores, relativos à Folha de Pagamento para o mês de março/X1, da Companhia Batel:

O valor total das Despesas com Salários, Benefícios e Encargos Sociais e o montante de salários e benefícios a pagar a funcionários, respectivamente, para o mês em questão é de:

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

O princípio da prudência recomenda que ativos e receitas sejam superestimados e que passivos e despesas sejam subestimados.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

A demonstração das mutações do patrimônio líquido pode ser incluída na demonstração de lucros e prejuízos acumulados.