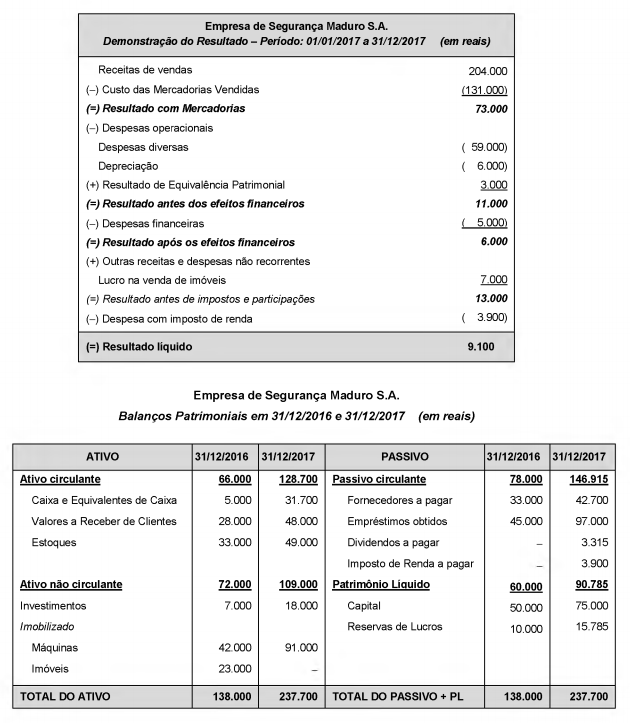

A Empresa de Segurança Maduro S.A. apresentou a Demonstração do Resultado do ano de 2017 e os Balanços Patrimoniais em 31/12/2016 e 31/12/2017 a seguir:

Sabe-se que no ano de 2017 a empresa não vendeu investimentos nem máquinas, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de capital foi em dinheiro. Se os imóveis não são depreciados, os valores no ano de 2017, correspondentes ao Caixa das atividades operacionais e ao Caixa das atividades de financiamentos foram, respectivamente, em reais:

A Cia. das Dívidas apresenta as seguintes informações:

- Retorno sobre o ativo = 10%

- Retorno sobre o patrimônio líquido = 20%

- Margem líquida = 5%

Com base nessas informações, é correto afirmar que o

De acordo com a Resolução CMN nº 2.682/1999, a provisão para fazer face aos créditos de liquidação duvidosa deve ser constituída com determinada periodicidade, não podendo essa provisão ser inferior a determinados valores.

De acordo com a citada Resolução, a mencionada periodicidade é

Em 31/12/2017, a Cia. Santa Joana adquiriu 40% de participação na Cia. São João pelo valor de R$ 2.000.000,00. O patrimônio líquido da Cia. São João era composto apenas pelo Capital Social, formado por 2.000 ações ordinárias. No período de 01/01/2018 a 30/06/2018, a Cia. São João reconheceu as seguintes mutações em seu Patrimônio Líquido: - Lucro líquido do primeiro semestre de 2018: R$ 700.000,00. - Distribuição de dividendos: R$ 200.000,00. - Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (devedor). O valor reconhecido na Demonstração do Resultado da Cia. Santa Joana, no primeiro semestre de 2018, referente ao Investimento na Cia. São João foi, em reais,

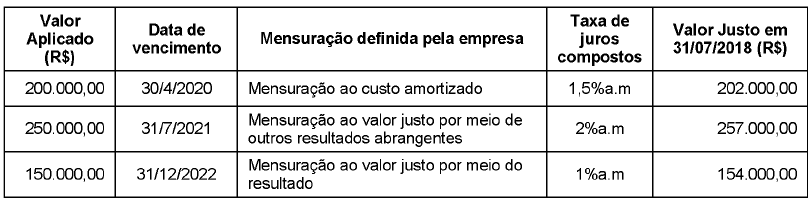

A tabela a seguir apresenta as aplicações financeiras realizadas pela Cia. Investidora no dia 1/7/2018, onde são encontradas as características de cada aplicação e a forma de mensuração definida pela empresa para cada uma delas:

O valor total dessas aplicações apresentado no Balanço Patrimonial da Cia. Investidora, em 31/7/2018, foi, em reais,

A Cia. Incorpórea tinha registrado, em 31/12/17, um ativo intangível com vida útil indefinida (marca X), cujo valor contábil de R$ 520.000,00 era composto por: Custo de aquisição............................................................................................................. R$ 650.000,00. Perda por desvalorização (reconhecida em 2016)............................................................ R$ 130.000,00. Nesta data, antes de elaborar as demonstrações contábeis, a Cia. realizou o teste de recuperabilidade do ativo intangível e obteve as seguintes informações: Valor em uso ..................................................................................................................... R$ 470.000,00. Valor justo líquido de despesas de venda.......................................................................... R$ 670.000,00. Com base nas informações acima, a Cia. Incorpórea, em 31/12/17,

Se a empresa CTR adquirir um veículo e realizar o pagamento à vista, utilizando dinheiro do caixa, considerando o Método das Partidas Dobradas, essa operação será de:

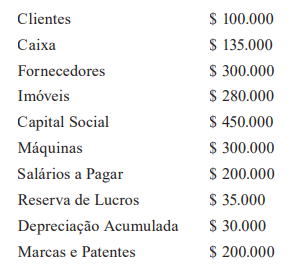

A Cia. Lucrativos apresentou, ao final de dado período, os seguintes saldos em suas contas patrimoniais:

Considerando tais informações, assinale a alternativa que corresponde ao valor do Ativo Total da Cia. Lucrativos:

A demonstração do valor adicionado (DVA) evidencia o valor da riqueza gerada pela entidade, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, bem como a parcela da riqueza não distribuída. Estão entre os elementos que recebem a distribuição da riqueza da entidade, EXCETO:

Promissórias, cheques e impostos a recuperar aparecem no Balanço Patrimonial da organização como

Considere a tabela a seguir para responder à questão.

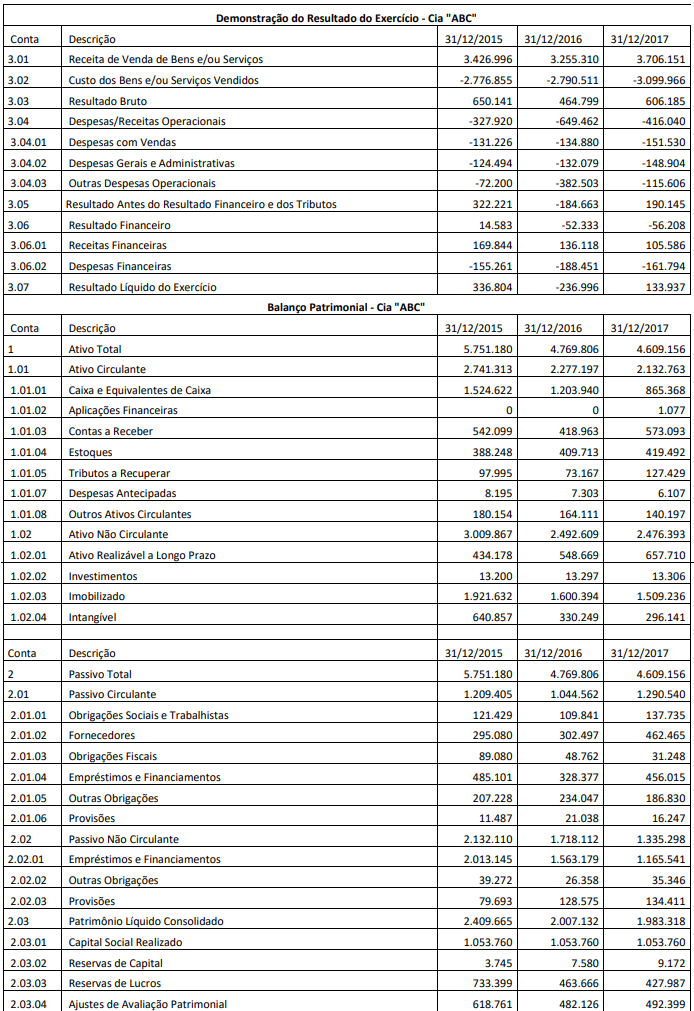

Abaixo constam as demonstrações contábeis: Demonstração do Resultado do Exercício e o Balanço Patrimonial da Cia “ABC” nos anos de 2015, 2016 e 2017.

Com base nas demonstrações contábeis da empresa Cia “ABC”, calcule para o ano de 2015, a liquidez corrente e assinale a alternativa CORRETA.

Considere as informações obtidas pela contabilidade de custos da empresa “Cia Sempre Alerta S.A.”. Quantidade vendida = 293 unid. Preço de Venda = R$ 750,00/unid. Aluguel = R$ 23.000,00/mês. Depreciação = R$ 15.000,00/mês. Seguro = R$ 28.000,00/mês. IPTU = R$ 6.000,00/mês. Custos e Despesas Variáveis = R$ 430,00/unid. A Margem de Segurança Operacional, em unidades, é de

A contabilidade de uma determinada Sociedade Empresária apresentou as seguintes informações extraídas da escrituração dos lançamentos contábeis efetuados durante o ano findo em 31.12.2018:

1.Vendas de Mercadorias: 4.650.000,00

2.PIS/COFINS e ICMS sobre Vendas: 750.000,00

3.Despesas com Pessoal – Salários e Encargos: 340.000,00

4.Descontos Incondicionais: 220.000,00

5.Devolução de Compras: 80.000,00

6.CSLL e IRPJ: 95.000,00

7.Total das compras registradas na conta de Mercadorias: 2.340.000,00

8.Devolução de Vendas: 150.000,00

9.Estoque de Mercadorias em 31.12.2018: 550.000,00

10.Despesas Financeiras: 55.000,00

11.Despesa de Comissões sobre Vendas: 70.000,00

12.Estoque de Mercadorias em 31.12.2017: 260.000,00

Na elaboração da Demonstração do Resultado do Exercício, com base nesses dados e considerando a NBC TG 26 (R3). APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, o valor do Lucro Bruto será de:

A Lei 11.941/2009 foi responsável por diversas alterações na Lei 6404/76. Uma das alterações é com relação à definição de Coligação. De acordo com o § 1o do art. 243 da Lei no 6.404/76, são Coligadas as sociedades nas quais a investidora tenha influência significativa. O mesmo artigo define quando ocorre a influência significativa e quando há influência significativa por Presunção.

Com base no § 5o, é PRESUMIDA a influência significativa quando a investidora:

Considerando a natureza das contas contábeis, assinale a alternativa correta.