Os fatos contábeis são aqueles que têm por escopo promover alteração no patrimônio de uma entidade. A respeito do assunto, considere as seguintes afirmativas:

1 - Os sistemas de contabilidade registram fatos que podem afetar o patrimônio das entidades qualitativa ou quantitativamente.

2 - Os fatos contábeis podem ser segregados em três grupos: modificativos, permutativos e mistos.

3 - Os fatos permutativos podem ser entre elementos do ativo, passivo, de ambos, ou entre elementos da situação líquida.

4 - Os atos contábeis são os atos mais relevantes que alteram o patrimônio da entidade.

Assinale a alternativa correta.

Sobre os Procedimentos Contábeis e Patrimoniais nas entidades públicas, especificamente com relação aos conceitos e procedimentos apresentados pelo MCASP, assinale a alternativa correta.

De acordo com o Código de Ética Profissional do Contador, quando o profissional da Contabilidade fixar o valor dos serviços, por contrato escrito, devem ser considerados os seguintes elementos:

Considerando que a Estrutura do Patrimônio Líquido sofreu alterações com a Lei 11.638/07 e Lei 11.941/09, é correto afirmar:

Considere as assertivas abaixo. I. Aplicação retrospectiva é a aplicação de nova política contábil a transações, a outros eventos e a condições, como se essa política tivesse sido aplicada parcialmente. II. Reapresentação retrospectiva é a correção do reconhecimento, da mensuração e da divulgação de valores de elementos das demonstrações contábeis, como se um erro de períodos anteriores nunca tivesse ocorrido. III. Aplicação impraticável de requisito ocorre quando a entidade não pode aplicá-lo depois de ter feito todos os esforços razoáveis nesse sentido. Está correto o que se afirma em

A empresa Ágil S.A. entregou um terreno ao banco para liquidação de um empréstimo. Pode-se afirmar que o evento evidencia

A empresa Linha Curva S.A. procedeu à contabilização em 2018 das despesas de provisão de férias, considerando o cenário em que todos os funcionários viessem a vender seus dez dias previstos na legislação. Durante os últimos cinco anos, somente 30% do quadro exerceu esse direito. A empresa também constatou um erro material de aplicação da norma de arrendamento mercantil, sendo que a administração decidiu por ajustar a demonstração de 2018, sem retroagir. Em relação a essas duas decisões é correto afirmar que

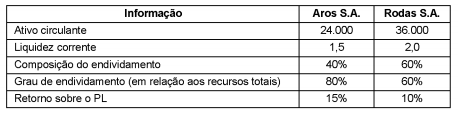

Considere as seguintes informações obtidas a partir das demonstrações contábeis das empresas Aros S.A. e Rodas S.A.:

Com base nas informações acima é correto afirmar que o

De acordo com a Resolução CMN n2 2.682/1999, que dispõe sobre critérios de classificação das operações de crédito e regras para constituição de provisão para créditos de liquidação duvidosa, as instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil devem classificar as operações de crédito, em ordem

Em 30/6/2017, a Cia. Só Recursos obteve um empréstimo no valor de R$ 3.000.000,00 com as seguintes características: - Prazo total: 4 anos. - Taxa de juros compostos: 4,2 % ao semestre. - Pagamentos: parcelas iguais e semestrais no valor de R$ 449.270,70 cada. Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 100.000,00 e a taxa de custo efetivo foi 5,0% ao semestre. O valor total dos encargos financeiros reconhecidos no resultado de 2017, decorrente do empréstimo obtido, foi, em reais,

A Cia. Vende & Revende comprou, à vista, mercadorias no valor de R$ 280.000,00, obtendo um desconto de R$ 14.000,00 em função do volume. Adicionalmente, incorreu nos seguintes gastos que foram pagos à parte: - Imposto de importação no valor de R$ 20.000,00. - Gasto com transporte das mercadorias até a empresa no valor de R$ 8.000,00. - Gastos com seguros para transporte das mercadorias até a empresa no valor de R$ 3.000,00. - IPI não recuperável no valor de R$ 6.000,00. - ICMS recuperável no valor de R$ 9.000,00. O valor atribuído ao estoque das mercadorias adquiridas pela Cia. Vende & Revende foi, em reais,

Um servidor da área administrativa foi incumbido de auxiliar em algumas atividades no setor de contabilidade. Em conversa com o responsável pelo departamento, foi perguntado ao colaborador sobre os elementos básicos de patrimônio. Para auxiliá-lo seu chefe imediato solicitou o estudo de conteúdos do livro Contabilidade Básica Fácil. Na bibliografia, Ribeiro (2017) afirma que “o patrimônio é um conjunto de Bens, Direitos e Obrigações de uma pessoa, avaliado em moeda". Considerando os conhecimentos adquiridos pelo servidor a respeito dos elementos que compõem o Patrimônio, marque a alternativa INCORRETA:

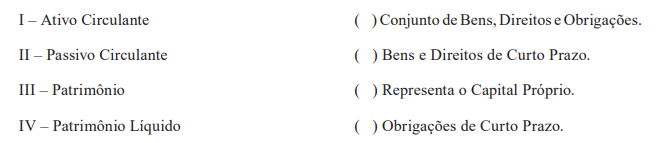

De acordo com Marion (2012), o Balanço Patrimonial é o mais importante relatório gerado pela Contabilidade, pois, através dele, pode-se identificar a saúde financeira e econômica da empresa. As duas colunas abaixo apresentadas fazem referência a grupos do Balanço Patrimonial. Sendo assim, relacione a primeira coluna com a segunda e assinale a alternativa que apresenta a sequência CORRETA:

A empresa Cia. Sucesso vendeu no mês X1 $ 40.000, dos quais $ 22.000 recebeu à vista e o restante receberá a prazo, no mês X2. As despesas no mês X1 foram de $ 28.000, sendo que $ 14.000 foram pagos à vista e o restante será pago no mês X2. Considerando as informações apresentadas, assinale a alternativa que apresenta o Resultado Líquido do mês X1 pelos Regimes de Caixa e Competência, respectivamente:

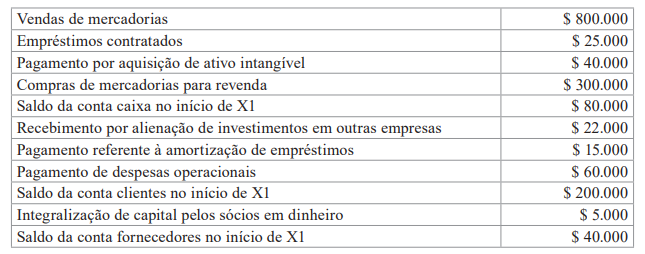

O contador da empresa comercial Educar LTDA. disponibilizou os seguintes dados referentes ao exercício de X1:

Adicionalmente, o contador informou que:

I – 25% do total das vendas a receber (exercício de X1 + exercícios anteriores) foram recebidos em X1, bem como 50% do total das compras a pagar (exercício de X1 + exercícios anteriores) foram pagos em X1;

II – Os juros dos empréstimos contratados no valor de $ 2.000 serão pagos no exercício seguinte; e

III – A empresa possui um único item de ativo imobilizado que foi adquirido por $ 80.000 no exercício anterior, sendo sua vida útil estimada de 10 anos e seu valor residual estimado de $ 5.000. O método utilizado para registro da depreciação é o das quotas constantes.

Mediante o exposto, o valor gerado/consumido de caixa através das atividades operacionais durante o exercício de X1 foi de: