O art. 176 da Lei nº 6.404/1976 estabelece que “ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício […]" (BRASIL, 1976). Dentre essas demonstrações, é listada a demonstração do valor adicionado, aplicável às companhias abertas. A Demonstração do Valor Adicionado pode ser utilizada como ferramenta gerencial que serve para informar o usuário da informação contábil do(a)(s)

O Conselho Federal de Contabilidade é uma autarquia criada e regida por lei específica: o Decreto-Lei nº 9295/45. Cabe ao Conselho Federal de Contabilidade, as atividades a seguir, EXCETO:

A NBC PG 100, de 24 de janeiro de 2014 – Aplicação Geral aos Profissionais da Contabilidade “estabelece a estrutura conceitual que o profissional da contabilidade deve aplicar para: (a) identificar ameaças ao cumprimento dos princípios éticos; (b) avaliar a importância das ameaças identificadas; e (c) aplicar salvaguardas, quando necessário, para eliminar as ameaças ou reduzi-las a um nível aceitável". Quanto aos princípios éticos que o profissional da contabilidade deve cumprir, analise as afirmativas a seguir.

I. Integridade: ser franco e honesto em todos os relacionamentos profissionais e comerciais.

II. Objetividade: cumprir as leis e o regulamento pertinentes e evitar qualquer ação que desacredite a profissão.

III. Competência profissional e devido zelo: manter o conhecimento e a habilidade profissionais no nível adequado para assegurar que clientes e/ou empregador recebam serviços profissionais competentes com base em desenvolvimentos atuais da prática, legislação e técnicas, e agir diligentemente e de acordo com as normas técnicas e profissionais aplicáveis.

Está(ão) correta(s) a(s) afirmativa(s)

De acordo com a Lei nº 6.404/76, é o demonstrativo que discriminará o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial; as reversões de reservas e o lucro líquido do exercício; e as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Segundo a Norma Brasileira de Contabilidade Técnica Geral 03 (R3) – Demonstração dos Fluxos de Caixa (DFC) a referida demonstração pode ser elaborada por dois métodos e deve ser dividida em três atividades. Sobre esse assunto,

Um fabricante de tintas está avaliando um gasto com novos maquinários que exige investimento inicial de R$ 32.000 e deverá gerar entradas anuais de caixa de R$ 10.000 durante quatro anos. Considerando-se três cenários distintos, com custos anuais de capital variando entre 8%, 9% e 10% a.a., a empresa

Partindo-se de um balanço patrimonial inicial conhecido e do orçamento de um período, para a apuração do saldo final de caixa projetado para cada mês do período orçamentado, pode ser utilizada uma metodologia de apuração por diferença, que segue alguns passos. NÃO faz parte dessa metodologia:

São penalidades sofridas pelo profissional da Contabilidade caso ocorra a transgressão do Código de Ética do Contador:

A empresa Aplic S.A. ajustou o valor em sua contabilidade de um Certificado de Depósito Bancário (CDB), refletindo o valor de mercado do papel. Esse procedimento contábil evidencia que o CDB passou a estar registrado a

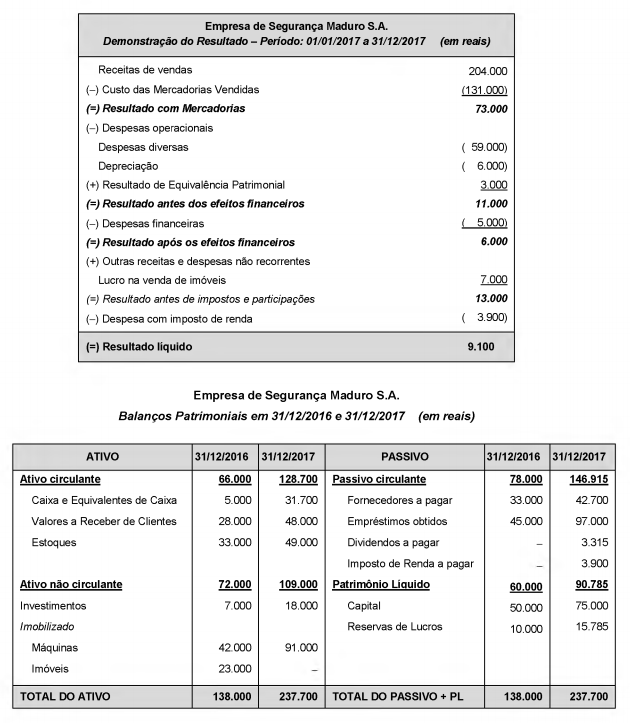

A Empresa de Segurança Maduro S.A. apresentou a Demonstração do Resultado do ano de 2017 e os Balanços Patrimoniais em 31/12/2016 e 31/12/2017 a seguir:

Sabe-se que no ano de 2017 a empresa não vendeu investimentos nem máquinas, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de capital foi em dinheiro. Se os imóveis não são depreciados, os valores no ano de 2017, correspondentes ao Caixa das atividades operacionais e ao Caixa das atividades de financiamentos foram, respectivamente, em reais:

A Cia. das Dívidas apresenta as seguintes informações:

- Retorno sobre o ativo = 10%

- Retorno sobre o patrimônio líquido = 20%

- Margem líquida = 5%

Com base nessas informações, é correto afirmar que o

De acordo com a Resolução CMN nº 2.682/1999, a provisão para fazer face aos créditos de liquidação duvidosa deve ser constituída com determinada periodicidade, não podendo essa provisão ser inferior a determinados valores.

De acordo com a citada Resolução, a mencionada periodicidade é

Em 31/12/2017, a Cia. Santa Joana adquiriu 40% de participação na Cia. São João pelo valor de R$ 2.000.000,00. O patrimônio líquido da Cia. São João era composto apenas pelo Capital Social, formado por 2.000 ações ordinárias. No período de 01/01/2018 a 30/06/2018, a Cia. São João reconheceu as seguintes mutações em seu Patrimônio Líquido: - Lucro líquido do primeiro semestre de 2018: R$ 700.000,00. - Distribuição de dividendos: R$ 200.000,00. - Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (devedor). O valor reconhecido na Demonstração do Resultado da Cia. Santa Joana, no primeiro semestre de 2018, referente ao Investimento na Cia. São João foi, em reais,

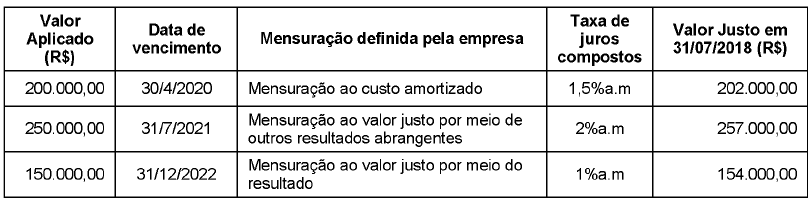

A tabela a seguir apresenta as aplicações financeiras realizadas pela Cia. Investidora no dia 1/7/2018, onde são encontradas as características de cada aplicação e a forma de mensuração definida pela empresa para cada uma delas:

O valor total dessas aplicações apresentado no Balanço Patrimonial da Cia. Investidora, em 31/7/2018, foi, em reais,

A Cia. Incorpórea tinha registrado, em 31/12/17, um ativo intangível com vida útil indefinida (marca X), cujo valor contábil de R$ 520.000,00 era composto por: Custo de aquisição............................................................................................................. R$ 650.000,00. Perda por desvalorização (reconhecida em 2016)............................................................ R$ 130.000,00. Nesta data, antes de elaborar as demonstrações contábeis, a Cia. realizou o teste de recuperabilidade do ativo intangível e obteve as seguintes informações: Valor em uso ..................................................................................................................... R$ 470.000,00. Valor justo líquido de despesas de venda.......................................................................... R$ 670.000,00. Com base nas informações acima, a Cia. Incorpórea, em 31/12/17,