Acerca dos temas fundamentais da contabilidade, julgue o item

A incorporação de uma empresa em outra envolve um fato contábil tanto para a empresa adquirente como para a empresa adquirida.

Em relação às técnicas básicas da contabilidade, julgue o item

Se o título descritivo de uma conta deixar de corresponder ao fato econômico que se pretende controlar, a conta deverá ser excluída do plano de contas e substituída por outra mais apropriada.

Em relação às técnicas básicas da contabilidade, julgue o item

A escrituração é processada mediante lançamentos em livros destinados ao registro das operações que afetam o patrimônio.

No que se refere às operações mais comuns e à sua contabilização, julgue o item.

Quando uma empresa remete um título para cobrança bancária simples, o valor a ser cobrado deve ser creditado na empresa detentora do título, ainda que não haja adiantamento por parte da instituição financeira.

No que se refere às operações mais comuns e à sua contabilização, julgue o item.

A conciliação de contas é ineficaz para detectar a ausência de lançamentos na escrituração

Na fiscalização de uma sociedade anônima comercial, após o seu primeiro ano de funcionamento, verificou-se que a empresa possuía

- capital subscrito no valor de R$ 2.000;

- capital realizado no valor de R$ 1.700;

- capital de terceiros no valor de R$ 600;

- prejuízo acumulado no valor de R$ 300.

Constatou-se, ainda, que não havia reservas, ações em tesouraria nem ajuste de avaliação patrimonial nas demonstrações contábeis da sociedade.

Nessa situação hipotética, o valor do capital total à disposição da sociedade é igual a

Uma indústria vendeu um equipamento industrial usado por R$ 400.000, para pagamento em seis meses, com juros implícitos de 1,0% ao mês. A transação transcorreu em condições normais de mercado.

Considerando 0,94 como valor aproximado para 1,01-6 , assinale a opção correspondente à contabilização inicial da transação pelo vendedor.

O benefício econômico futuro incorporado a um ativo é o seu potencial em contribuir, direta ou indiretamente, para o fluxo de caixa ou equivalentes de caixa para a entidade. Tal potencial pode ser produtivo quando o recurso for parte integrante das atividades operacionais da entidade. Os benefícios econômicos futuros incorporados a um ativo podem fluir para a entidade de diversas maneiras. NÃO representa um exemplo de como um ativo pode gerar benefícios econômicos para uma entidade quando:

Durante o ano de 2018 a companhia Florianópolis SA comprou dois lotes de mercadorias para revenda:

O primeiro por R$ 10.000 e pagou à vista; o segundo por R$ 5.000 e se comprometeu a pagar em 2019. Vendeu as mercadorias compradas à vista por R$ 15.000, mas só irá receber em 2019. Já as mercadorias compradas a prazo foram vendidas em 2018 à vista por R$ 20.000.

Considerando que não houve incidência de tributação nas operações e que não havia estoques anteriores, então a companhia auferiu lucro em 2018 de:

Segundo o Comitê de Pronunciamentos Contábeis (CPC – Estrutura Conceitual para Elaboração e Divulgação de Relatório

Contábil-Financeiro), os relatórios contábeis-financeiros “objetivam fornecer informações que sejam úteis na tomada de decisões econômicas e avaliações por parte dos usuários em geral, não tendo o propósito de atender finalidade ou necessidade específica de determinados grupos de usuários”. Ainda que destinados a usuários em geral, esses relatórios destinam-se prioritariamente à tomada de decisão por parte

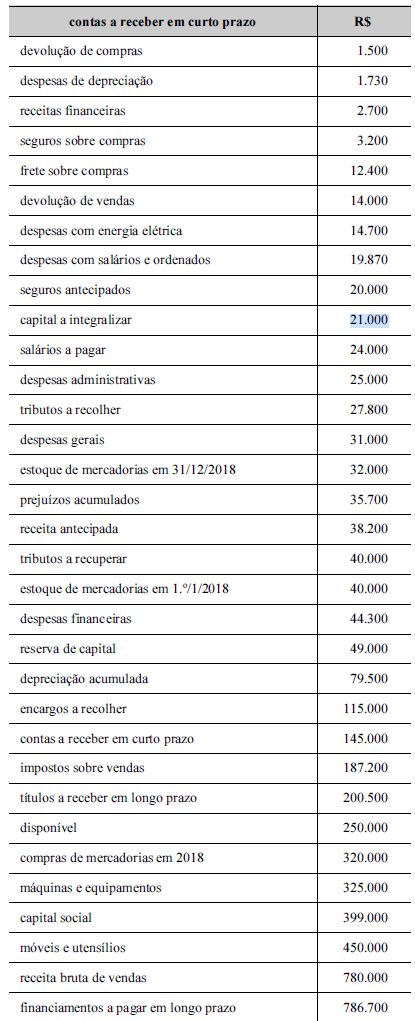

Tabela 3A10-I

A análise da lucratividade das empresas auxilia o gestor na tomada de decisões, sendo a margem bruta um dos indicadores adotados nesse caso. Considerando-se as informações da tabela 3A10-I, é correto afirmar que a margem bruta da referida empresa corresponde a um percentual

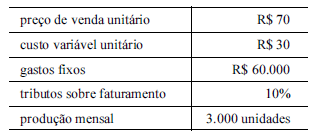

A tabela a seguir mostra dados referentes a uma indústria que comercializa apenas unidades inteiras.

Considerando-se o custeio variável e a análise custo versus volume versus lucro, é correto afirmar que

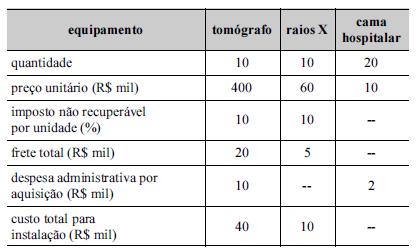

A secretaria de saúde de determinado estado da Federação formalizou a previsão de recursos para aquisição de quipamentos médicos necessários ao atendimento à população e, na sequência, tomou as providências cabíveis para a compra. A tabela a seguir mostra as informações acerca da referida aquisição.

Tendo-se como referência a tabela apresentada, é correto afirmar que, no ativo imobilizado da secretaria, o gestor deverá contabilizar o valor de

A Sociedade Empresária adquiriu, a prazo, mercadorias para revenda pelo valor de R$ 300.000,00, com incidência de ICMS de R$ 51.000,00 incluído na NF. Adicionalmente, pagou, à vista, R$ 5.000,00 a título de frete para transporte das mercadorias, sem incidência de ICMS. Tendo como referência apenas essas informações apresentadas, o lançamento contábil que melhor registra essa operação é:

Uma Sociedade Empresária de comércio varejista apresentou nos meses de janeiro a março de 2018 as seguintes movimentações de compras, vendas e devoluções de um certo produto em seu estoque:

01 – O saldo em estoque desse produto em 31/12/2017 era 250 unidades a R$ 3,00 cada.

02 – Em 10 de janeiro foram vendidas 80 unidades pelo valor de R$ 416,00.

03 – Em 15 de janeiro foram vendidas 100 unidades pelo valor de R$ 480,00.

04 – Em 28 de janeiro foram compradas 300 unidades a R$ 4,48 cada.

05 – Em 10 de fevereiro foram vendidas 150 unidades pelo valor total de R$ 750,00.

(Não considere tributos incidentes nas operações.)

Considere que a Sociedade Empresária adota o método da Média Ponderada Móvel, para controle e avaliação do estoque de seus produtos, em 28 de fevereiro de 2018. Em relação a esse produto, é correto afirmar que o valor total em estoque, o somatório do CMV e o somatório da receita bruta são, respectivamente: