Observe os itens abaixo, considerando a situação em 31.12.2010. I.Uma determinada sociedade por ações de capital fechado, do ramo comercial, com 35 filiais no país, e com faturamento em 2009 de R$280.000.000,00. II.Cooperativa de crédito, com 15 filiais em determinado Estado da Federação e com faturamento em 2009 de R$48.000,000,00. III.Empresa Limitada, do ramo industrial, com faturamento em 2009 de R$2.400.000,00. À luz da NBC TG 1000, que trata da Contabilidade para Pequenas e Médias Empresas, assinale a opção CORRETA.

Relacione o termo descrito na primeira coluna com os conceitos na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Gasto

(2) Investimento

(3) Custo

(4) Despesa

( ) Gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços.

( ) Sacrifício financeiro que a entidade arca para a obtenção de um produto ou serviço qualquer, reconhecimento esse representado por entrega ou promessa de entrega de ativos.

( ) Bens ou serviços consumidos direta ou indiretamente para obtenção de receitas.

( ) Aquisição de bens ou serviços que são estocados nos ativos da empresa para baixa ou amortização quando de sua venda, de seu consumo, de seu desaparecimento ou de sua desvalorização. A sequência CORRETA é:

Segundo o Código de Ética Profissional do Contador, o profissional da Contabilidade poderá:

Com relação à determinação do valor dos serviços profissionais, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um contabilista estabelece honorários em contratos por escrito, previamente à realização dos serviços, levando em conta as características do contrato, tais como complexidade, estimativa de horas para realização do trabalho e local onde o serviço será realizado.

II. Um contabilista pratica preços diferenciados para um mesmo tipo de serviço, levando em conta se o cliente é eventual, habitual ou permanente.

III. Um contabilista, preocupado em ampliar a sua base de clientes, adotou uma estratégia de praticar preços abaixo da concorrência. Com essa estratégia, conseguiu dois novos contratos de prestação de serviços. O preço estabelecido em cada um dos contratos levou em conta o seguinte critério: o cliente pagará honorários correspondentes a 40% aos honorários pagos ao profissional da Contabilidade que atendia anteriormente ao cliente.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com o que estabelece o Código de Ética Profissional do Contador no(s) item(ns):

Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O recebimento de caixa resultante da venda de Ativo Imobilizado e Intangível é apresentado na Demonstração dos Fluxos de Caixa como atividade operacional.

II. No Balanço Patrimonial, os ativos mantidos com o propósito de serem negociados classificam-se no grupo do Ativo Circulante.

III. Uma empresa que realize uma operação de venda do seu estoque por R$21.000,00, que foi adquirido por R$11.000,00 e que, ainda, tenha incorrido em

comissões sobre venda no valor total de R$2.000,00 apresentará na Demonstração do Resultado um Lucro Bruto de R$8.000,00.

Está(ão) certo(s) apenas o(s) item(ns):

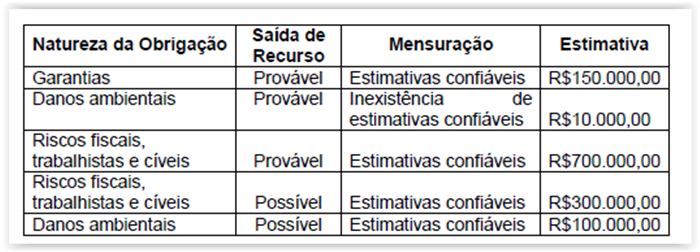

Uma sociedade empresária apresentou o seguinte quadro, construído a partir da identificação de diversas obrigações presentes decorrentes de eventos

passados, cujas probabilidades de saída de recurso foram classificadas como prováveis ou possíveis.

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço

Patrimonial será de:

Uma empresa possui as seguintes informações extraídas de seu Balancete de Verificação em 30 de junho de 2011, em milhões de reais:

Em relação à variação do Capital Circulante Líquido da empresa, no primeiro semestre de 2011, assinale a opção CORRETA.

Em relação aos procedimentos de auditoria, assinale a opção CORRETA.

Uma determinada Sociedade, entendendo que o Controle Orçamentário é uma das etapas fundamentais para o gerenciamento das suas atividades, está motivando

os gestores a elaborarem e acompanharem os orçamentos de suas áreas para que eles possam participar efetivamente de todas as etapas orçamentárias.

Os itens a seguir apresentam justificativas que a Controladoria, na função de gerenciamento do sistema de informações gerenciais, poderia apresentar para

reforçar o intuito da organização.

Com relação às alternativas que poderiam ser utilizadas pela controladoria como argumentos, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I.A elaboração do orçamento e o controle orçamentário proporcionam informações e condições para que os gestores da estrutura organizacional da entidade

possam entender os resultados obtidos, conhecer as variações favoráveis e desfavoráveis dos eventos em comparação com o que foi previsto.

II.A elaboração do orçamento e o controle orçamentário têm como objetivo proporcionar informações e condições para que os gestores da estrutura

organizacional da entidade possam buscar e encontrar os culpados pelos desvios, contribuindo para identificar o perfil operacional de seus recursos humanos.

III.A elaboração do orçamento e o controle orçamentário permitem que os gestores tenham condições de questionar as variações em termos de causa e efeito

e permite reprogramar o planejamento da entidade.

Estão certos os itens:

As máquinas e equipamentos sofrem depreciação em virtude de uma série de fatores. A inadequação e o obsoletismo compreendem aspectos de perda de vida útil relativos às causas:

. Se um desembolso beneficiar mais de um exercício contábil, ele deverá ser lançado:

Com o advento da Lei 11.638/07, foram alteradas as demonstrações financeiras obrigatórias para as empresas. A demonstração financeira obrigatória apenas para as Companhias Abertas é o(a):

A contabilidade conceitua o agregado de valores que abrange o investimento inicial feito pelos proprietários e que corresponde ao patrimônio líquido inicial que se denomina Capital:

Na contabilidade existem contas nas quais são registradas operações que alteram ou pelo menos não alteraram ainda o patrimônio. Indicam riscos ou responsabilidades futuras, eventuais, custódias, etc., e possuem características próprias de funcionamento. Trata-se das contas de:

Considera-se de grande porte, de acordo com a Lei 11.638/07, a sociedade ou conjunto de sociedades sob controle comum que tiver, no exercício social anterior, ativo total superior a: