Em relação às sanções éticas previstas pelo Código de Ética Profissional do Contador, assinale a opção INCORRETA.

Uma indústria de alimentos pagou em 1º de dezembro de 2010 o valor de R$4.800,00 pela contratação de prêmio de seguro dos veículos utilizados para

entrega dos produtos vendidos, vigente de dezembro de 2010 a novembro de 2011.

Em janeiro de 2011, o registro contábil correspondente ao gasto com seguros gerou um aumento de:

Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total do custo de aquisição,

preço de vendas e gastos com vendas, em 31.12.2010, estão detalhados a seguir:

No Balanço Patrimonial em 31.12.2010, o saldo de Estoque de acordo com a NBC TG 16 é de:

Uma sociedade empresária “A" apresentou em seu Balanço Patrimonial, no grupo de Passivo Circulante, a quantia de R$1.000.000,00 a titulo de Dividendos

Propostos e, na Demonstração de Resultado, um Lucro do Período no valor de R$4.000.000,00.

Considerando que uma determinada sociedade investidora “B" participa do Capital dessa empresa com um percentual de 10% e que apresenta no Ativo Não

Circulante a participação na sociedade “A", classificada como Investimento avaliado pelo método de custo, por ser a forma adequada de classificação, o

registro contábil desta mutação patrimonial na investidora “B", será:

De acordo com a NBC TP 01 – Perícia Contábil, os procedimentos de perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial

contábil ou parecer pericial contábil e abrangem, total ou parcialmente, segundo a natureza e a complexidade da matéria, exame, vistoria, indagação,

investigação, arbitramento, mensuração, avaliação e certificação.

Relacione procedimentos de perícia contábil na primeira coluna com a respectiva descrição na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Exame

(2) Vistoria

(3) Arbitramento

(4) Certificação

( ) Ato de atestar a informação trazida ao laudo pericial contábil pelo perito-contador, conferindo-lhe caráter de autenticidade pela fé pública atribuída a

este profissional.

( ) Determinação de valores ou a solução de controvérsia por critério técnico-científico.

( ) Análise de livros, registros das transações e documentos.

( ) Diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial.

A sequência CORRETA é:

Em relação ao Sistema de Informações Gerenciais, julgue os itens abaixo como Verdadeiros ( V) ou Falsos ( F) e, em seguida, assinale a opção CORRETA.

I. O sistema de informações gerenciais dá suporte ao processo de gestão em todas as suas etapas: planejamento, execução e controle.

II. O sistema de informações gerenciais tem por objetivo gerar informações que atendam às necessidades dos tomadores de decisões.

III. O sistema de informações gerenciais é um conjunto de recursos humanos e materiais responsável pela coleta e processamento de dados para produzir

informações que sejam úteis a todos os níveis de gerência.

A sequência CORRETA é:

A sequência CORRETA é:

O Código de Ética Profissional do Contabilista tem por objetivo fixar:

Os adiantamentos de clientes são registrados como:

Assinale a opção que apresenta apenas contas integrantes do Patrimônio Líquido.

Uma empresa comercial realizou as seguintes transações em janeiro de 2011:

1. Aquisição de 100 cadeiras para revenda por R$10.000,00. Alíquota de ICMS sobre esta compra 12%.

2. Venda à vista de 50% do estoque de cadeiras por R$12.000,00. Alíquota de ICMS sobre a venda 17%.

Com base nas informações fornecidas, o valor do Lucro Bruto e do ICMS a recolher pela empresa é de, respectivamente:

Uma empresa pagou, em janeiro de 2010, o aluguel do galpão destinado à área de produção, relativo ao mês de dezembro de 2009. O lançamento correspondente ao pagamento do aluguel irá provocar:

Com relação ao comportamento dos profissionais da Contabilidade, analise as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um contabilista iniciante contratou um agenciador de serviços para atuar na captação de clientes. Para cada cliente captado, o agenciador irá receber 1% dos honorários acertados.

II. Em razão de sua aposentadoria, o contabilista transferiu seus contratos de serviço para seu genro, também contabilista. Os clientes foram contatados um a um, por telefone, e se manifestaram de acordo com a mudança.

III. Um perito-contador, indicado pelo juiz para atuar em uma questão relativa a uma dissolução de sociedade, recusou-se a assumir o trabalho por não se achar capacitado.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com os deveres descritos no Código de Ética Profissional do Contabilista nos itens:

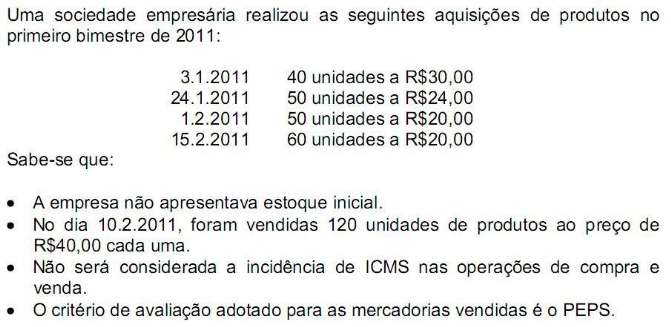

O Lucro Bruto com Mercadorias, a quantidade final de unidades em estoque e o valor unitário de custo em estoques de produtos, no dia 28.2.2011, são de:

Uma sociedade empresária adquiriu um bem de uso por R$6.000,00 em 31.8.2011, pagando uma entrada de 25% em dinheiro e o restante em quinze dias; incidiu sobre a operação ICMS recuperável no valor de R$720,00 embutido no preço de aquisição do bem.

O registro contábil do evento provocará um aumento no ativo no valor de: