Redução ao Valor Recuperável de Ativos se aplica a todos os ativos a seguir, EXCETO a:

Acerca do conteúdo das Demonstrações Contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA. I. O Balanço Patrimonial apresenta os elementos relacionados com a mensuração da posição patrimonial e financeira: ativos, passivos e patrimônio líquido. II. São considerados Caixa e Equivalente de Caixa o saldo em Caixa, Bancos e ainda todos os recursos em aplicação financeira independente do prazo de resgate. III. A Demonstração do Valor Adicionado deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e à forma como tais riquezas foram distribuídas. Estão certos os itens:

As informações abaixo retratam como a escrituração contábil deve ser executada. Com relação a esse procedimento, assinale a opção INCORRETA.

Em relação às Notas Explicativas e às Demonstrações Contábeis, assinale a opção INCORRETA.

Considerando que o conceito de custo é igual a consumo, ou seja, é o gasto incorrido no setor de produção de uma unidade fabril, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA. I. O custo e a despesa reduzem de imediato o patrimônio líquido. II. O custo de transformação é sinônimo de custo de produção. III. O custo de fabricação do produto somente reduz o patrimônio líquido se houver venda desse produto. A sequência CORRETA é:

Uma determinada organização contábil presta serviços para diversos clientes. Com o aumento da inadimplência de seus clientes, o contabilista responsável, ao tomar medidas para garantir o recebimento, passou a reter a documentação das empresas inadimplentes sob condição de recebimento das quantias devidas por elas. Na situação acima, o profissional da Contabilidade:

Uma sociedade empresária que tem como atividade operacional a prestação de serviços registrou as seguintes transações no mês de agosto de 2011.

>Aquisição de peças para reposição no valor de R$10.000,00 para serem utilizadas na prestação de serviços do mês de setembro de 2011.

>Prestação de serviços no valor total de R$80.000,00 para diversos clientes. Para a execução desses serviços, a sociedade utilizou- se de peças que haviam custado R$5.000,00 e o custo total com pessoal totalizou R$25.000,00.

>Pagamento do valor de R$100,00 referente à comissão sobre as vendas do mês de julho de 2011.

>Obtenção de empréstimo bancário no início do mês de agosto de 2011, no valor de R$40.000,00, a ser pago no fim do mês de agosto de 2011 acrescidos de juros de 3% para o período.

>Despesa com o pessoal administrativo no valor de R$1.000,00 a ser pago em setembro de 2011.

>Recebimento do valor de R$60.000,00 referente aos serviços prestados no mês de maio de 2011.

>Pagamento de salários referente à folha do mês de julho de 2011 no valor de R$20.000,00.

Considerando as transações do mês de agosto de 2011, o Resultado do Período apurado é:

Uma sociedade empresária foi constituída em 31.12.2010 com capital de R$100.000,00, dos quais R$10.000,00 foram integralizados em dinheiro naquela data.

Em janeiro de 2011, os sócios entregaram mais R$30.000,00 em dinheiro e R$40.000,00 em terrenos. Ainda em janeiro, a sociedade empresária adquiriu

mercadorias para revenda por R$32.000,00, metade à vista e metade para pagamento em 30 dias.

Desconsiderando a incidência de tributos e com base nos dados informados, é CORRETO afirmar que, na Demonstração dos Fluxos de Caixa relativa ao mês de

janeiro de 2011:

Julgue os itens que se seguem, relativos a aspectos tributários.

O ICMS incide nas prestações de serviços de transporte interestadual ou intermunicipal e de comunicações e telecomunicações, sendo sua base de cálculo, de modo geral, o valor da operação com mercadorias, incluindo-se importâncias acessórias, tais como seguros e fretes pagos pelo comprador, excluídos os descontos incondicionais.

A respeito do Intangível, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Serão classificados no Intangível os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

II. Um Intangível deve ser reconhecido, inicialmente, pelos benefícios econômicos futuros esperados atribuíveis ao ativo, os quais serão gerados em favor da entidade.

III. Os benefícios econômicos futuros gerados por Intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade.

Estão CERTOS os itens:

Determinado cliente decidiu substituir o contabilista responsável pela contabilidade de sua empresa. Uma vez ocorrida a mudança, é CORRETO afirmar que o profissional substituído:

Uma sociedade empresária apresentou, no exercício de 2010, uma variação positiva no saldo de caixa e equivalentes de caixa no valor de R$18.000,00. Sabendo-se que o caixa gerado pelas atividades operacionais foi de R$28.000,00 e o caixa consumido pelas atividades de investimento foi de R$25.000,00, as atividades de financiamento:

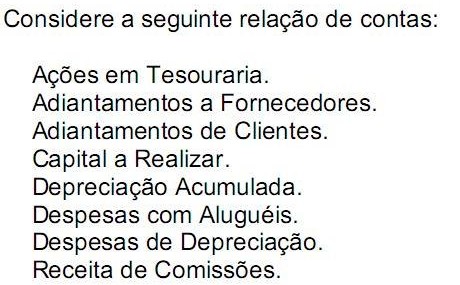

O número de contas credoras é de:

Assinale a opção que apresenta apenas contas pertencentes ao grupo do Ativo Intangível.

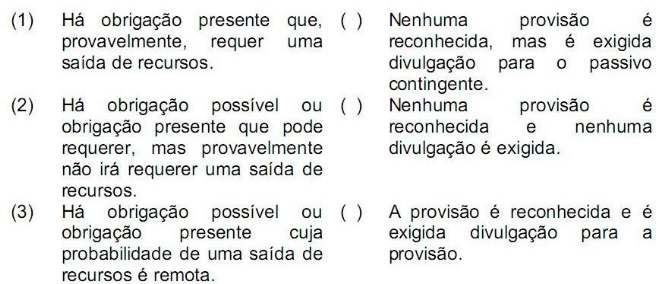

Relacione a situação descrita na primeira coluna com o procedimento a ser adotado na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é: