A respeito do Ativo Contingente, conforme a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, assinale a opção INCORRETA.

A NBC TG 38 – Instrumentos Financeiros: Reconhecimento e Mensuração fundamenta que “se a transferência não resultar em desreconhecimento porque a entidade reteve, substancialmente, todos os riscos e benefícios da propriedade do ativo transferido, a entidade deve continuar a reconhecer o ativo transferido na sua totalidade e deve reconhecer um passivo financeiro pela retribuição recebida. Em períodos posteriores, a entidade deve reconhecer qualquer rendimento do ativo transferido e qualquer gasto incorrido como passivo financeiro”. Essa fundamentação teórica se aplica aos casos de:

De acordo com o que determina o Código de Ética Profissional do Contador, julgue as situações hipotéticas abaixo e, em seguida, assinale a opção

CORRETA.

I. Um contador adota como estratégia de marketing publicar anúncios em jornal. Nos anúncios, ele faz indicação de títulos, especializações, serviços oferecidos, trabalhos realizados, além da relação dos clientes que autorizaram a publicação de seu nome.

II. Um auditor, atento ao programa de educação continuada, mantém-se atualizado, participando de cursos de extensão, seminários e outros eventos.

III. Um profissional da Contabilidade que atua como consultor tributário orienta os seus clientes a manterem escrituração contábil regular, independentemente do regime tributário escolhido.

Os profissionais citados nas situações acima agiram em conformidade com o que determina o Código de Ética Profissional do Contador nos itens:

De acordo com a Lei nº. 6.404/76, assinale a opção que apresenta a Reserva que NÃO pode ser utilizada para compensar Prejuízos Acumulados.

De acordo com o que estabelece o Código de Ética Profissional do Contador, assinale a opção INCORRETA:

Acerca das variações decorrentes dos fatos administrativos, julgue os itens seguintes.

A compra de veículos à vista é um fato modificativo aumentativo que deve ser registrado em lançamento de primeira fórmula.

Julgue os itens a seguir, a respeito da destinação do resultado e do ponto de equilíbrio econômico.

Tanto nas companhias abertas quanto nas companhias de grande porte, os lucros apurados devem ser mantidos na conta lucros acumulados.

Uma companhia tributada pelo lucro real anual recolheu no Banco W o Imposto de Renda, apurado pela antecipação mensal em base estimada, no valor de 50.000,00, mediante débito em conta corrente.

O Banco W realizou o seguinte registro contábil da arrecadação do imposto de renda realizada:

Nos termos da Contabilidade Societária, a conta denominada reserva de incentivos fiscais representa uma

Os descontos no preço de venda concedidos incondicionalmente e os juros que a empresa cobra de seus clientes por atraso de pagamento e postergação de vencimento de títulos constituem respectivamente

De acordo com a Resolução CFC n°803/96 – Código de Ética Profissional do Contador e suas alterações, julgue as afirmações abaixo como Verdadeira (V ) ou Falsa (F ) e, em seguida, assinale a opção CORRETA.

I. O Contador tem que zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo.

II. O Contador não precisa guardar sigilo sobre o que sabe em razão do exercício profissional lícito, inclusive no âmbito do serviço público, pois tanto na área pública como privada, as informações devem ser apresentadas sempre que solicitadas.

III. O Contador tem que exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

A sequência CORRETA é:

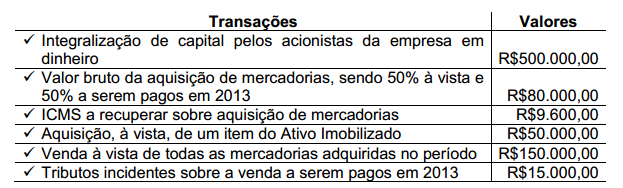

Uma sociedade empresária foi constituída em novembro de 2012. Após a constituição, foram realizadas as seguintes transações no referido ano:

Considerando que estas foram as únicas transações realizadas no ano de 2012 e desconsiderando a incidência de tributos sobre o Lucro, é CORRETO afirmar que na Demonstração dos Fluxos de Caixa do ano de 2012:

Em relação às informações relativas à riqueza criada e sua distribuição apresentada na Demonstração do Valor Adicionado de uma empresa industrial, assinale a opção INCORRETA.

De acordo com a Resolução CFC n°. 803/96 – Código d e Ética Profissional do Contador e suas alterações, NÃO é norma de conduta a ser observada, obrigatoriamente, pelo profissional da Contabilidade, com relação à classe:

De acordo com o que estabelece a NBC TG 16 – Estoques, devem ser acrescentados ao custo dos estoques: