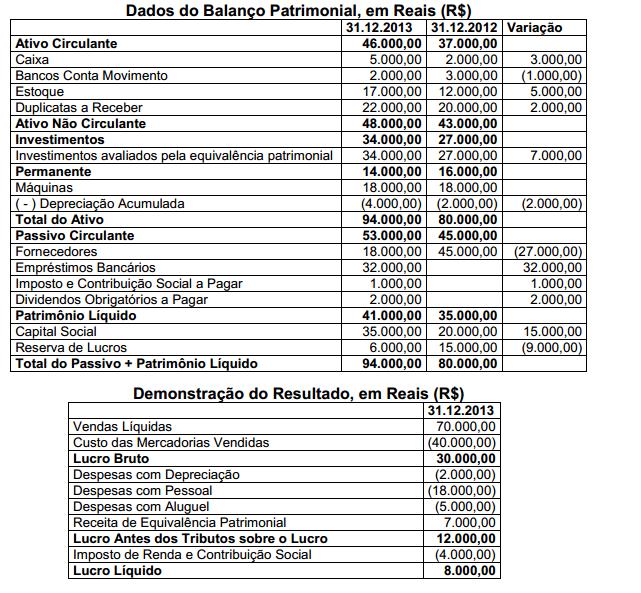

Uma sociedade empresária apresentou as seguintes informações, para fins de

elaboração da Demonstração dos Fluxos de Caixa:

Outras Informações:

• Do lucro líquido do período, R$2.000,00 foram destinados para dividendos

obrigatórios, ainda não pagos.

• O empréstimo bancário foi contratado em 31.12.2013.

• O aumento de Capital foi realizado com reservas de lucros.

• O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos

no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa,

é CORRETO afirmar que:

Uma sociedade empresária vendeu mercadorias em 2.1.2014, pelo valor de

R$200.000,00, com entrega imediata das mercadorias e recebimento do valor da venda

em 2.3.2014. O Custo da Mercadoria Vendida é de R$50.000,00. A empresa remunera

seus vendedores, a título de comissão sobre vendas, no valor de R$6.000,00, a ser

paga quando do recebimento da venda efetuada.

Em relação ao registro da transação, é CORRETO afirmar que em:

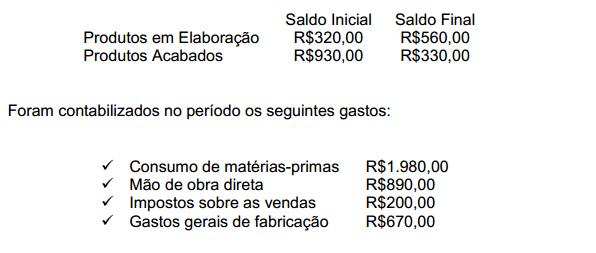

Uma empresa industrial apresentou os seguintes dados referentes a um mês de

produção.

Com base nos dados acima, é CORRETO afirmar que o valor apurado como

Custo dos Produtos Vendidos no período é de:

De acordo com a NBC TG Estrutura Conceitual, quando os gastos incorridos não proporcionarem a expectativa provável de geração de benefícios econômicos para a entidade além do período contábil corrente, o item será reconhecido como:

O passivo deve ser classificado como circulante quando satisfizer alguns critérios elencados na NBC TG 26 – Apresentação das Demonstrações Contábeis. Assinale a opção que NÃO corresponda aos critérios de classificação do passivo circulante.

Descumpre o Código de Ética Profissional do Contador, o profissional que:

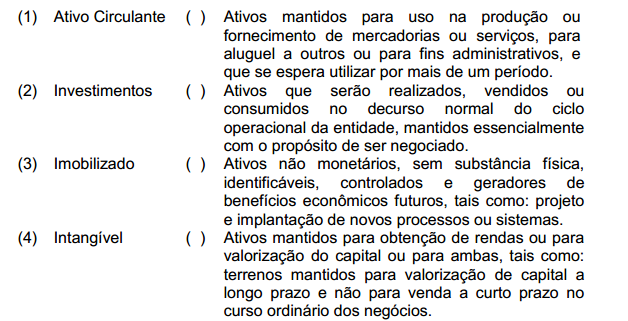

Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

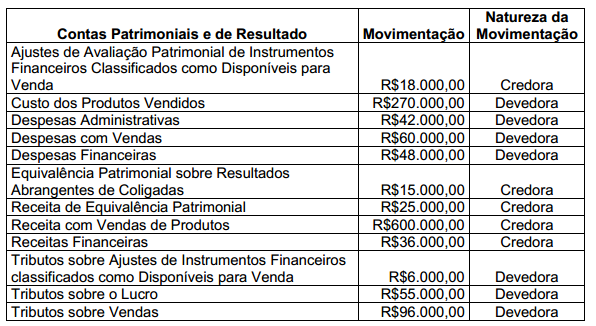

Uma sociedade empresária apresentava, ao final do ano de 2012, as seguintes movimentações de contas patrimoniais e de resultado para a elaboração da Demonstração do Resultado e Demonstração do Resultado Abrangente do período:

Na Demonstração do Resultado do período, o Lucro Líquido é igual a:

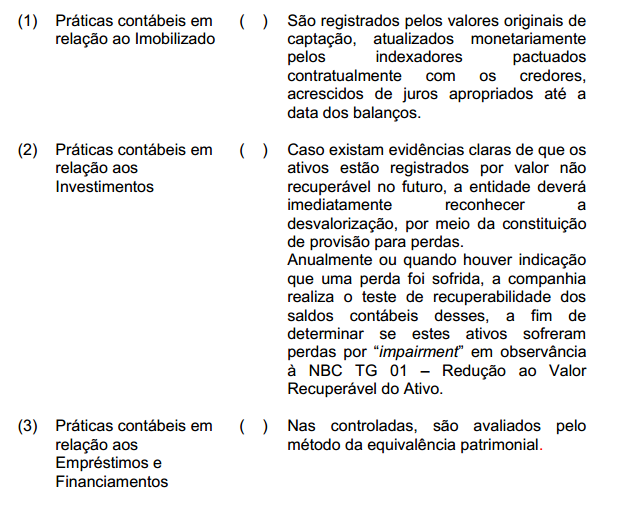

Relacione o tipo de Prática Contábil, adotado por uma determinada Sociedade Anônima, descrito na primeira coluna, com a respectiva nota apresentada no conjunto das Notas Explicativas, na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

De acordo com a NBC TG Estrutura Conceitual, as características qualitativas se subdividem em características qualitativas fundamentais e características qualitativas de melhoria. NÃO é considerada característica qualitativa de melhoria:

Em uma ação judicial sobre lucros cessantes, o Perito Contador, nomeado pelo Juiz, ateve-se ao âmbito técnico e limitou-se aos quesitos propostos, ao elaborar o laudo pericial. Apesar de estar pessoalmente convicto de que deveria ser dado ganho de causa à parte reclamante, não expôs sua opinião no documento que elaborou e assinou. Em relação à situação descrita, é CORRETO afirmar que o Perito:

Uma sociedade apresentou os seguintes dados extraídos do Balanço Patrimonial, apresentado no conjunto de suas demonstrações contábeis do ano de 2012, e da movimentação contábil do Patrimônio Líquido no período, expressos em milhares de reais:

Com base nos dados apresentados, considerando que a única Reserva de Lucro constituída é a Reserva Legal, a Demonstração das Mutações do Patrimônio Líquido, em milhares de reais, para o ano de 2012, será:

Com base na Resolução NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, julgue os itens sobre Manutenção de Capital como Verdadeiros (V ) ou Falsos (F )e, em seguida, assinale a opção CORRETA.

I. De acordo com o conceito de capital financeiro, tal como o dinheiro investido ou o seu poder de compra investido, o capital é sinônimo de ativos líquidos ou patrimônio líquido da entidade.

II. De acordo com o conceito de manutenção do capital físico, o lucro é considerado auferido somente se a capacidade física produtiva da entidade no fim do período exceder a capacidade física produtiva no início do período, depois de excluídas quaisquer distribuições aos proprietários e seus aportes de capital durante o período.

III. Todas as mudanças de preços, afetando ativos e passivos da entidade, são vistas, no conceito de manutenção de capital físico, como mudanças na mensuração da capacidade financeira da entidade, devendo ser tratadas como lucro.

A sequência CORRETA é:

De acordo com o que determina o Código de Ética Profissional do Contador, julgue as situações hipotéticas abaixo e, em seguida, assinale a opção CORRETA.

I. Um contador assinou as demonstrações contábeis preparadas por seu primo, recém-formado e ainda não registrado no CRC local por não ter sido aprovado no Exame de Suficiência, cujo trabalho não orientou nem supervisionou.

II. Um perito contador, indicado para atuar em um caso de apuração de haveres, recusou sua indicação por não se achar capacitado para a tarefa requerida.

III. Um técnico em contabilidade, cursando o último ano da graduação em Ciências Contábeis, apresenta-se como contador, e já fez constar esta informação também no seu cartão de visitas e no site da empresa prestadora de serviços contábeis do qual é proprietário. Agiram em desacordo com o que determina o Código de Ética Profissional do Contador, os profissionais citados nas situações:

Uma sociedade empresária efetuou transação de venda de mercadorias, no valor de 25 milhões de reais, sendo 10 milhões de reais à vista e 15 milhões de reais a prazo. No mesmo período, incorreu em despesas no valor de 15 milhões de reais, sendo pagos apenas 5 milhões de reais à vista. Com base nos dados apresentados e, desconsiderando a incidência de tributos, o resultado do período e o caixa gerado nas operações são, respectivamente: