Conforme estabelecido no Regulamento Geral dos Conselhos de Contabilidade,

aprovado pela Resolução CFC Nº 1370/2011, julgue os itens abaixo como

Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Qualquer que seja a forma de sua organização, a pessoa jurídica

somente poderá explorar serviços contábeis, próprios ou de terceiros,

depois que provar no CRC de sua jurisdição que os responsáveis pela

parte técnica e os que executam trabalhos técnicos, no respectivo setor

ou serviço, são profissionais em situação ativa e regular perante o CRC

de seu registro.

II. É dispensado do registro profissional perante o CRC, o profissional que

ocupe, nos órgãos da administração pública, direta ou indireta e

fundacional e nas empresas públicas, cargo ou função que envolva

atividades que constituem prerrogativas dos contadores e dos técnicos

em contabilidade.

III. Em relação à aplicação de penalidades por infrações cometidas, os

sócios respondem solidariamente pelos atos relacionados ao exercício da

profissão contábil praticados por profissionais ou por leigos em nome da

organização contábil.

A sequência CORRETA é:

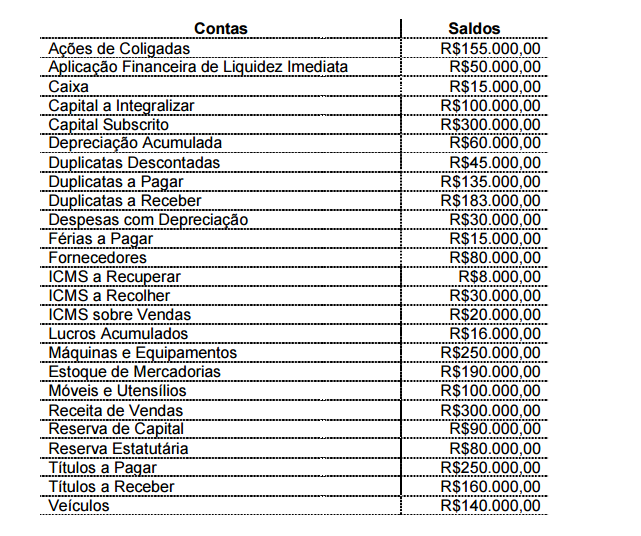

Uma Sociedade Empresária, em 30 de junho de 2014, apresentava os saldos abaixo,

das seguintes contas, em seu balancete semestral:

Após a elaboração do balancete de verificação, é CORRETO afirmar que:

De acordo com a NBC TG 26 (R1) — Apresentação das Demonstrações Contábeis, são exemplos de informações apresentadas na Demonstração do Resultado Abrangente, EXCETO:

Com base na NBC TG 03 (R2) — Demonstração dos Fluxos de Caixa, na elaboração da Demonstração dos Fluxos de Caixa, classificam–se como atividade de financiamento os:

Com base na NBC T 16.9 — Depreciação, Amortização e Exaustão assinale a opção CORRETA.

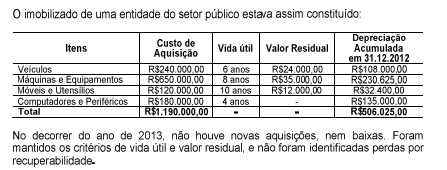

Acerca da situação acima, o valor contábil do imobilizado apresentado no Balanço Patrimonial, em 31.12.2013, é de:

De acordo com a NBC TG 30 — Receita:

"Quando o desfecho de transação que envolva a prestação de serviços puder ser confiavelmente estimado, a receita associada à transação deve ser reconhecida tomando por base a proporção dos serviços prestados até a data do balanço."

Acerca da afirmação acima, NÃO se constitui condição a ser satisfeita, para que o desfecho da transação possa ser confiavelmente estimado, quando:

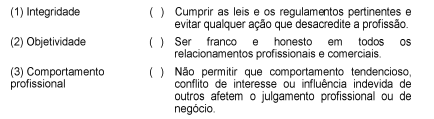

Com base na NBC PG 100 — Aplicação Geral aos Profissionais da Contabilidade,

relacione as nomenclaturas dos princípios éticos que o profissional da Contabilidade

deve cumprir, apresentadas na primeira coluna, com as situações descritas na

segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Uma sociedade empresária adquiriu o controle de duas outras sociedades

durante o ano de 2013.

Na aquisição do controle da sociedade “A”, foi apurado um ágio por expectativa

de rentabilidade futura – goodwill no valor de R$2.000.000,00.

Na aquisição do controle da sociedade “B”, foi apurada uma compra vantajosa

no valor de R$200.000,00.

O registro contábil dos valores apurados irá gerar:

Uma indústria comprou matérias–primas no valor de R$35.000,00. No total da

nota fiscal de R$36.750,00, estavam embutidos os seguintes impostos

recuperáveis perante o fisco:

• IPI R$1.750,00

• ICMS R$6.300,00

• PIS R$577,50

• COFINS R$2.660,00

O valor do custo de aquisição que deve ser contabilizado no estoque de

matéria–prima é de:

De acordo com a NBC TG 03 (R1) — Demonstração dos Fluxos de Caixa, assinale a opção que apresenta apenas exemplos de itens de Fluxo de Caixa das Atividades de Investimentos.

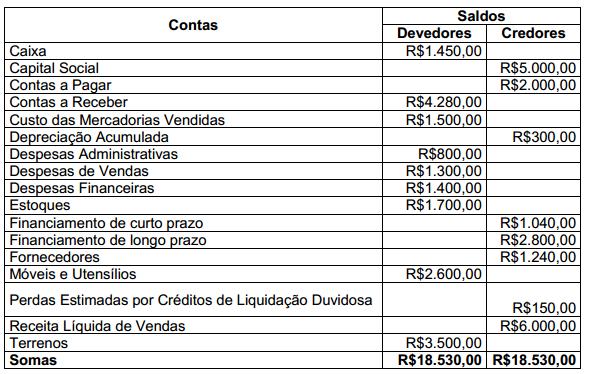

Uma sociedade empresária apresentou o seu balancete de verificação levantado

em 31.1.2014, conforme abaixo demonstrado:

Com base exclusivamente nos saldos apresentados no balancete acima,

assinale a opção que apresenta o Lucro Líquido do Período.

Uma indústria fabrica dois produtos. Em um determinado mês, o departamento

de produção envia para a contabilidade os seguintes dados da produção:

Sabendo–se que a indústria distribui seus custos indiretos de fabricação de

acordo com as unidades produzidas, os custos unitários dos produtos X e

Z são, respectivamente:

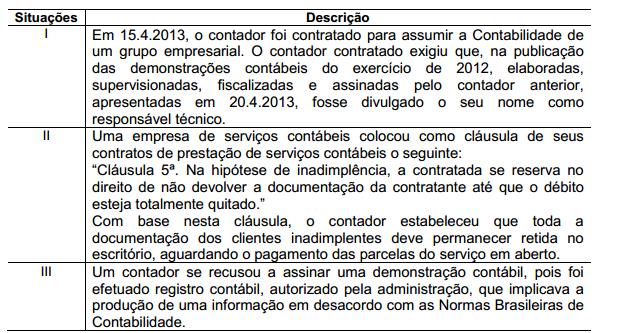

Com base na conduta do profissional da Contabilidade estabelecida no Código

de Ética Profissional do Contador — CEPC, julgue as situações apresentadas nos

itens abaixo e, em seguida, assinale a opção CORRETA.

Infringe(m) o Código de Ética Profissional do Contador — CEPC a(s)

situação(ões) descrita(s) no(s) item(ns):

De acordo com a NBC TG 27 (R1) — Imobilizado, julgue os itens abaixo como

Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A depreciação é reconhecida mesmo que o valor justo do ativo exceda o

seu valor contábil, desde que o valor residual do ativo não exceda o seu

valor contábil.

II. A reparação e a manutenção de um ativo evitam a necessidade de

depreciá–lo.

III. O valor depreciável de um ativo deve ser apropriado de forma

sistemática ao longo da sua vida útil estimada.

IV. O valor residual e a vida útil de um ativo são revisados pelo menos ao

final de cada exercício e, se as expectativas diferirem das estimativas

anteriores, a mudança deve ser contabilizada como retificação de erro

de período anterior.

A sequência CORRETA é:

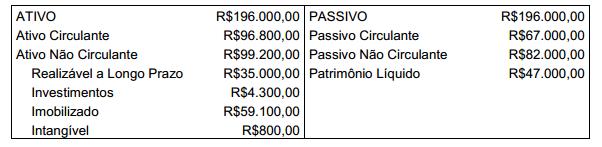

Uma sociedade empresária apresentou os seguintes dados do Balanço

Patrimonial, em 31.12.2013.

Considerando os dados do Balanço Patrimonial acima, o valor do Capital

Circulante Líquido — CCL da empresa, em 31.12.2013: