Uma Sociedade Empresária apresentou os dados abaixo:

O montante de compras realizadas no período foi de:

Relacione os métodos de custeio, enumerados na primeira coluna, com as

respectivas descrições na segunda coluna e, em seguida, assinale a opção

CORRETA.

IMAGEM

(1) Custeio Baseado em Atividades

(2) Custeio por Absorção

(3) Custeio Variável

(4) Custeio Pleno ou RKW

( ) Método que aloca os custos variáveis aos

produtos e considera os custos fixos como

despesa do período, afetando o resultado

desse período.

( ) Forma de alocação de custos que consiste no

rateio dos custos de produção e de todas as

despesas da empresa, inclusive as financeiras,

a todos os produtos.

( ) Procura reduzir as distorções provocadas pelo

rateio arbitrário dos custos indiretos, por meio

da utilização de direcionadores de custos.

( ) Consiste na apropriação de todos os custos de

produção aos bens elaborados. Todos os

gastos relativos ao esforço de produção são

distribuídos para todos os produtos ou serviços

feitos.

A sequência CORRETA é:

Com base na NBC PG 100 Aplicação Geral aos Profissionais da Contabilidade,

relacione as nomenclaturas dos princípios éticos que o profissional da Contabilidade

deve cumprir, apresentadas na primeira coluna, com as situações descritas na

segunda coluna e, em seguida, assinale a opção CORRETA.

(1)Integridade

(2)Objetividade

(3)Comportamento

profissional

( ) Cumprir as leis e os regulamentos pertinentes e evitar

qualquer ação que desacredite a profissão.

( ) Ser franco e honesto em todos os relacionamentos

profissionais e comerciais.

( ) Não permitir que comportamento tendencioso, conflito

de interesse ou influência indevida de outros afetem o

julgamento profissional ou de negócio.

A sequência CORRETA é:

Uma Sociedade Empresária apresentava, ao final do exercício de 2013, um saldo de R$1.530.000,00 na conta Máquinas e Equipamentos, assim discriminado:

A empresa realiza a contabilização mensal dos encargos de depreciação e utiliza, para todos os equipamentos, uma taxa anual de 24%. Além disso, considera o valor residual igual a zero. Todos os equipamentos entraram em uso na data de sua aquisição.

Considerando–se os dados acima, assinale a opção que apresenta o valor dos encargos com depreciação no ano de 2013.

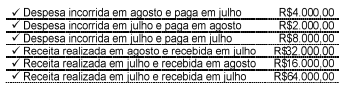

Uma Sociedade Empresária apresentou os dados abaixo, referentes ao ano de 2014:

O lucro apurado do mês de julho, observando–se o Regime de Competência, foi de:

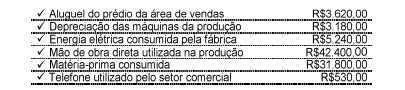

Durante o mês de julho de 2014, uma indústria que produz seus produtos em ambientes separados do local de comercialização obteve os seguintes gastos:

Informações adicionais:

-Todas as unidades iniciadas foram concluídas no período.

- Não havia produtos em processo no início e no final do período.

Com base nos dados acima, assinale a opção CORRETA.

Uma Sociedade Empresária apresentou as seguintes projeções de custos para o ano de 2014:

Em 31.12.2013, o Patrimônio Líquido da empresa era de R$160.000,00, e a administração da empresa determinou que o lucro do ano de 2014 deverá ser o equivalente a 7% do Patrimônio Líquido de 2013.

Com base nos dados acima, assinale a opção CORRETA.

De acordo com a Resolução CFC n.° 1.370/11 — Regulamento Geral dos Conselhos

de Contabilidade, compete aos Conselhos Regionais de Contabilidade:

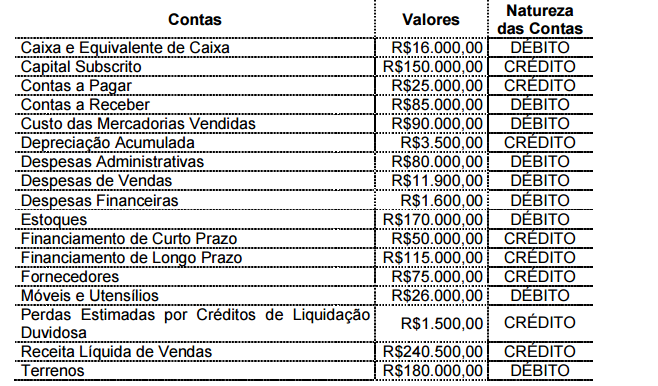

Com base nos dados abaixo, retirados de um balancete, determine o valor do Ativo Total:

Com base nos dados acima, é CORRETO afirmar que o valor do Ativo Total é:

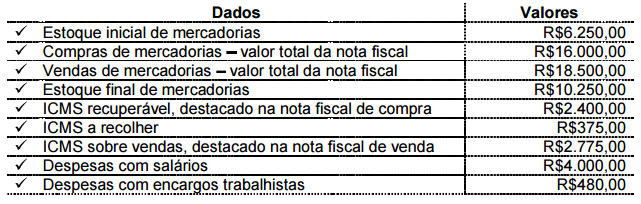

Uma Sociedade Empresária apresentou os seguintes dados de transações realizadas.

Com base nos dados acima, e sabendo-se que o ICMS sobre as compras é

recuperável, a apuração do resultado apresenta:

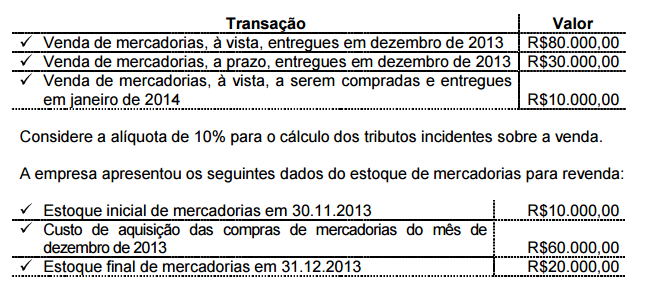

Uma Sociedade Empresária realizou as seguintes transações, no mês de dezembro de 2013:

Com base nos dados apresentados, o Lucro Bruto apurado em dezembro de

2013, de acordo com as Normas Brasileiras de Contabilidade, é de:

Assinale a opção que apresenta o fato contábil que gerou o lançamento abaixo:

A opção que representa o fato contábil acima é:

De acordo com a Resolução CFC n.º 1.370/11 Regulamento Geral dos Conselhos

de Contabilidade, compete aos Conselhos Regionais de Contabilidade:

De acordo com a NBC TG 26 (R1 ) Apresentação das Demonstrações Contábeis,

assinale a opção INCORRETA.

Com relação à ITG 1000 — Modelo Contábil para Microempresa e Empresa de Pequeno Porte, identifique nos itens abaixo o(s) elemento(s) que deve(m) constar, obrigatoriamente, nas Notas Explicativas relativas às Demonstrações Contábeis.

I. Declaração explícita e não reservada em conformidade com a ITG 1000

II. Descrição resumida das operações da entidade e suas principais atividades.

III. Referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis.

IV. Descrição resumida das políticas contábeis significativas utilizadas pela entidade.

Deve(m) constar, obrigatoriamente, nas Notas Explicativas, o(s) elemento(s) apresentado(s) no(s) item(ns):