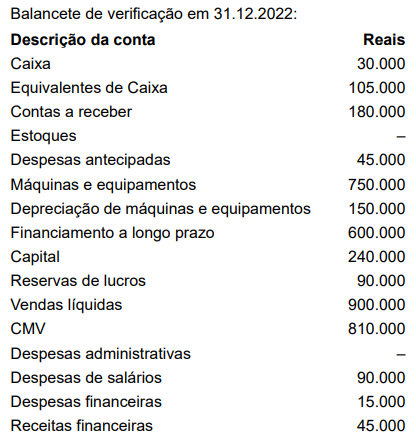

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 51 e 52.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.

Trata-se de transações hipotéticas, portanto, não há valores de impostos.

O valor dos estoques remanescentes é

De acordo com a NBC TG 27(R4) – Ativo Imobilizado, as demonstrações contábeis devem, obrigatoriamente, divulgar

O conceito de prudência está presente na Estrutura Conceitual. Nota-se que ativos e receitas não devem estar superavaliados, da mesma forma que passivos e despesas não devem estar subavaliados.

Nesse sentido, o conceito se aplica para a situação de maior incerteza para a mensuração de um(a):

Em 20X3, a administração de uma empresa S/A aprovou o plano de substituição de sua frota de caminhões, incluindo o arrendamento de 53 caminhões, seguindo a estratégia de acelerar a substituição de toda a frota por caminhões maiores e de próxima geração, com menor consumo de combustível devido à nova tecnologia do motor. A frota apresenta valor contábil de R$ 220 milhões. Essa alteração no uso pretendido dos ativos desencadeou uma revisão de impairment. Como resultado dessa revisão, a empresa identificou um valor justo de R$ 200 milhões, um valor em uso de R$ 180 milhões e um contrato oneroso de R$ 20 milhões.

A partir das informações apresentadas, a empresa deve:

De acordo com inclusão feita pela Lei nº 11.638/07 na Lei nº 6.404/64, assinale a opção que indica a classificação no ativo intangível.

Uma empresa possui ações ao valor nominal de R$ 1,00 cada e decidiu realizar um aumento de capital no montante de 50.000 ações ao preço de R$ 1,30 cada.

Considerando as informações apresentadas, o contador deve registrar os seguintes lançamentos:

Uma entidade do setor público possui participação permanente em outra entidade. A participação é avaliada de acordo com o custo de aquisição.

A entidade investidora deve reconhecer o rendimento relacionado à entidade investida quando

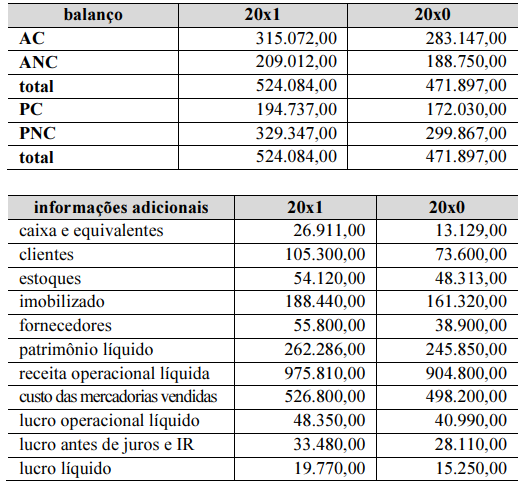

Os dados presentes nas tabelas a seguir foram extraídos das demonstrações contábeis de determinada sociedade.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue os itens a seguir.

A liquidez seca melhorou no período.

De acordo com os preceitos da legislação vigente e com os princípios de contabilidade geralmente aceitos, observados os métodos ou critérios contábeis uniformes no tempo, julgue os itens a seguir.

Não se pode exigir da entidade liquidar obrigação não formalizada que seja resultado de evento passado, cujo desembolso de recursos no futuro dependa de eventos não totalmente controlados por ela.

O método das partidas dobradas é que suporta à aplicação prática da ciência contábil de interesse das aziendas. Relativamente às técnicas desenvolvidas, julgue os itens seguintes.

Considere-se que um imóvel tenha sido adquirido na planta e que o novo proprietário deva pagá-lo em três parcelas de R$ 200.000, sendo a primeira parcela como entrada e a última parcela na entrega das chaves juntamente com a 36.ª parcela de R$ 10.000. Nesse caso, sem prejuízo do modelo de negócio, a azienda ao entregar as chaves ao novo proprietário reconhece a receita pela diferença entre os totais dos pagamentos recebidos e os custos incorridos, haja vista ser este o momento da transferência de controles para o novo proprietário para que este possa usufruir dos benefícios de sua aquisição.

Considerando os fatos administrativos circunscritos à ciência contábil, julgue os itens a seguir.

Caso o valor contábil seja uma aproximação razoável do valor justo, como, por exemplo, contas a receber de clientes e a pagar a fornecedores de curto prazo, não se exigirá das entidades a divulgação do valor justo.

Julgue os seguintes itens relativamente ao processo de mensuração de ativos e de passivos do setor público.

Caso não haja reserva da reavaliação, a diminuição do valor contábil de um ativo intangível em virtude de reavaliação deve ser reconhecida no resultado do período.

Julgue os seguintes itens relativamente ao processo de mensuração de ativos e de passivos do setor público.

Em uma unidade geradora de caixa, a perda por redução ao valor recuperável somente será reconhecida quando o valor recuperável da unidade for menor que o seu valor contábil.

Acerca dos eventos contábeis na estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público, julgue os itens que se seguem.

A compra de um bem a vista para uso da entidade deve ser computada como desembolso no fluxo das atividades operacionais da demonstração dos fluxos de caixa.

Acerca do orçamento público e das classificações orçamentárias, julgue os itens a seguir.

Os depósitos judiciais de numerário representam ingresso financeiro que deve ser contabilizado como receita orçamentária.