Analise as assertivas abaixo e assinale a alternativa correta segundo dispõe a Resolução CFC Nº 1.370, de 08 de dezembro de 2011 (Regulamento Geral dos Conselhos de Contabilidade), que dispõe sobre os processos administrativos de fiscalização:

I. Os empregados dos Conselhos de Contabilidade, Federal e Regionais, serão contratados em regime estatutário, por meio de concurso público, de acordo com resolução editada pelo CFC.

II. Os Conselhos de Contabilidade gozam de imunidade tributária total em relação aos seus bens, rendas e serviços.

III. Compete originariamente à Justiça Federal conhecer, processar e julgar as controvérsias relacionadas aos Conselhos de Contabilidade.

O entendimento da importância da elaboração das demonstrações contábeis em IFRS passa pelo pronunciamento da estrutura conceitual para a elaboração das demonstrações contábeis, conhecido na prática por CPC 00, correspondente ao framework, do IFRS. Nesse entendimento são reportadas, dentre os aspectos técnico-conceituais, características qualitativas das demonstrações contábeis.

Nesse contexto das características qualitativas das demonstrações contábeis e de acordo com o IFRS 8, uma informação da empresa sobre seus segmentos operacionais, que permita a potenciais usuários identificar quais são suas áreas de atuação e negócios, é um exemplo prático da característica qualitativa da

Considerando o disposto nas Normas Brasileiras de Contabilidade atualmente em vigor, emitidas pelo Conselho Federal de Contabilidade, em relação aos critérios de avaliação e registro de ativos e passivos, é INCORRETO afirmar:

Com relação à Lei de Responsabilidade Fiscal, identifique como verdadeiras “V” ou falsas “F” as seguintes afirmativas: ( ) A lei considera que empresa estatal dependente é a empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital. ( ) A Lei de Responsabilidade Fiscal contribui para resgatar o objeto da contabilidade como ciência, propondo um Plano Nacional. ( ) A Lei de diretrizes orçamentárias, considerada pela Lei complementar nº 101, compreende as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, entre outras atribuições. ( ) O Poder Executivo publicará, até trinta dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária. ( ) A Lei de Responsabilidade Fiscal tem como objetivo instituir instrumento eficiente de orientação comum aos gestores nos três níveis de governo, mediante consolidação de conceitos, regras e procedimentos de reconhecimento e apropriação contábil de operações típicas do setor público. Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Texto 2A1-I

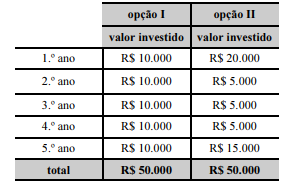

Para investimentos em títulos negociados no mercado, uma corretora oferece as opções I e II, ambas de fluxos contínuos e positivos, com as seguintes características:

opção I: livre de risco, com fluxo positivo de cinco anos e taxa anual de juros de 8%;

opção II: com certo grau de risco, com remuneração à taxa de juros de 8,8% ao ano.

A tabela a seguir mostra dois investimentos em títulos negociados no mercado, o primeiro seguindo a opção I e o segundo, a opção II.

Considerando que 3,9927 seja valor aproximado para  e que posteriormente haverá registro contábil, infere-se do texto 2A1-I que, na opção I, o valor presente do investimento é

e que posteriormente haverá registro contábil, infere-se do texto 2A1-I que, na opção I, o valor presente do investimento é

Em relação à contabilidade internacional, julgue o item seguinte.

A inclusão da conta de reserva de capital para prêmio na emissão de debêntures no patrimônio líquido foi feita para adaptar a legislação nacional às normas internacionais.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item a seguir.

As demonstrações contábeis decorrentes da lei tributária não se confundem com e não alteram as demonstrações relativas à escrituração mercantil.

Nos termos do Código de ética profissional vigente, no desempenho de suas funções, é VEDADO ao contabilista:

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue os itens a seguir.

As normas expedidas pela Comissão de Valores Mobiliários (CVM) deverão ser observadas pelas companhias abertas na elaboração das demonstrações financeiras e esses relatórios serão submetidos à auditoria independente, assinados pelos administradores e por contabilistas legalmente habilitados.

A diretoria de uma entidade, em 31/01/2017, tomou a decisão de encerrar suas atividades no Estado de Minas Gerais. Em 31/03/2017, um plano para a reestruturação foi concluído e a ação foi comunicada aos funcionários, clientes e fornecedores da entidade.

O encerramento das atividades em Minas Gerais ocorreu em 31/05/2017, quando os ativos localizados no Estado foram colocados à venda. Em 31/07/2017 os ativos da entidade foram vendidos para uma entidade do mesmo ramo que estava se instalando em Minas Gerais. O valor da venda foi recebido em 31/08/2017.

No balanço patrimonial da entidade que encerrou suas atividades, um passivo foi constituído em

Em relação à administração do patrimônio, as alternativas abaixo estão corretas, EXCETO:

No que se refere a noções básicas de tributos e a tratamento contábil aplicável aos impostos e às contribuições, julgue o item a seguir.

A majoração de alíquota do imposto de renda deve seguir o princípio da anterioridade do exercício financeiro, mas não o princípio da anterioridade nonagesimal.

Em relação à contabilidade internacional, julgue o item seguinte.

As normas contábeis internacionais são obrigatórias apenas para as companhias abertas com ações negociadas na bolsa de valores.

Julgue o seguinte item, acerca do Decreto n.º 5.450/2005, da Lei n.º 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

A pessoa jurídica cuja habilitação estiver sujeita a dúvidas de enquadramento nas normas legais deverá ser excluída do pregão eletrônico até que as dúvidas sejam esclarecidas.

Julgue o seguinte item, acerca do Decreto n.º 5.450/2005, da Lei n.º 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

O órgão público promotor de determinada licitação é responsável pela condução do respectivo pregão eletrônico, quando for o caso.